Amenzi de peste 12000 de lei aplicate de catre politistii locali in doar 4 zile

În perioada 6–10 iunie 2025, Poliția Locală a desfășurat acțiuni de control și monitorizare în urma cărora au fost aplicate un total de 25 de sancțiuni contravenționale. Dintre acestea, 7 au fost avertismente scrise, iar restul – amenzi în valoare totală de 12.360 de lei. De asemenea, în aceeași perioadă, au fost întocmite 20 de […]

Articolul Amenzi de peste 12000 de lei aplicate de catre politistii locali in doar 4 zile apare prima dată în Jurnal Giurgiuvean.

Mesajul Subprefectului Dragos Udvuleanu catre giurgiuveni… „Lupta pentru scaune si functii ar trebui sa inceteze!”

Prieteni, OAMENII AU ÎNTOTDEAUNA DREPTATE. Mi s-a spus, de la început, că nu voi reuși în politică. Că sunt prea sincer. Că am prea mult bun simț. Că am prea mult suflet și prea puține „relații”. Că nu am rude în politică. Că nu am sprijin „de familie” sau „de sistem”. Și au avut dreptate […]

Articolul Mesajul Subprefectului Dragos Udvuleanu catre giurgiuveni… „Lupta pentru scaune si functii ar trebui sa inceteze!” apare prima dată în Jurnal Giurgiuvean.

Opozitia oficiala a Senatului la sesizarea CCR de catre Avocatul Poporului

Multumesc uzerului Liviutatarush pentru trimiterea documentului.

Dezlegarea unei chestiuni de drept de catre ICCJ este obligatorie numai pentru instante

Extras de pe pagina ICCJ-Completul pentru dezlegarea unor chestiuni de drept.

„Asupra sesizării, Completul pentru dezlegarea unor chestiuni de drept se pronunţă prin decizie, numai cu privire la chestiunea de drept supusă dezlegării.

Dezlegarea dată problemelor de drept este obligatorie de la data publicării deciziei în Monitorul Oficial al României, Partea I, iar pentru instanţa care a solicitat dezlegarea, de la data pronunţării deciziei.”

Am introdus acest topic pentru a combate unele comentarii pe social-media potrivit carora decizia pe care o va pronunta ICCJ pe 21 10 2024, la sesizarea Tribunalului Bucuresti, pentru interpretarea art. 101 din Codul Fiscal, modificat prin Legea nr. 282/2023, privind impozitarea progresiva a pensiilor de serviciu, va fi valabila pentru toti pensionarii militari, astfel, incat, nu ar mai fi nevoie sa formuleze actiuni impotriva CPS pentru recuperarea impozitului retinut gresit.

Strict procedural, Decizia ICCJ va fi obligatorie de la data publicarii in MO pentru toate instantele de fond sau apel care au sau vor avea de judecat cauze cu acelasi obiect in care ICCJ a dat dezlegare chestiunii de drept.

Nu intra aici dosarele in care s-a contestat dreptul legiuitorului de impozita progresiv pensiile de serviciu. Acestea intra in sfera de competenta a CCR.

Instantele pot obliga CNPP sau Casele Sectoriale sa modifice modul de calcul al impozitarii progresive doar individual, in fiecare dosar in parte cu care sunt investite de catre reclamantii pensionari speciali.

Ramane la latitudinea CNPP sau a Caselor Sectoriale sa modifice din oficiu procedura de calcul a impozitarii progresive, in concordanta cu dezlegarea data de ICCJ, pentru a evita plata de cheltuieli de judecata, dobanzi si penalitati in zeci de mii de procese.

Cu toate ca numai Tribunalul Bucuresti a dat 7 hotarari, cu 21 reclamanti, in care a obligat Casele Sectoriale sa-si revizuiasca procedura de calcul a impozitarii progresive, iata ce raspuns a dat, ieri, CPS a MApN unui petitionar:

„Errare humanum est, perseverare diabolicum„

Dezlegarea unei chestiuni de drept de catre ICCJ este obligatorie numai pentru instante

Extras de pe pagina ICCJ-Completul pentru dezlegarea unor chestiuni de drept.

„Asupra sesizării, Completul pentru dezlegarea unor chestiuni de drept se pronunţă prin decizie, numai cu privire la chestiunea de drept supusă dezlegării.

Dezlegarea dată problemelor de drept este obligatorie de la data publicării deciziei în Monitorul Oficial al României, Partea I, iar pentru instanţa care a solicitat dezlegarea, de la data pronunţării deciziei.”

Am introdus acest topic pentru a combate unele comentarii pe social-media potrivit carora decizia pe care o va pronunta ICCJ pe 21 10 2024, la sesizarea Tribunalului Bucuresti, pentru interpretarea art. 101 din Codul Fiscal, modificat prin Legea nr. 282/2023, privind impozitarea progresiva a pensiilor de serviciu, va fi valabila pentru toti pensionarii militari, astfel, incat, nu ar mai fi nevoie sa formuleze actiuni impotriva CPS pentru recuperarea impozitului retinut gresit.

Strict procedural, Decizia ICCJ va fi obligatorie de la data publicarii in MO pentru toate instantele de fond sau apel care au sau vor avea de judecat cauze cu acelasi obiect in care ICCJ a dat dezlegare chestiunii de drept.

Nu intra aici dosarele in care s-a contestat dreptul legiuitorului de impozita progresiv pensiile de serviciu. Acestea intra in sfera de competenta a CCR.

Instantele pot obliga CNPP sau Casele Sectoriale sa modifice modul de calcul al impozitarii progresive doar individual, in fiecare dosar in parte cu care sunt investite de catre reclamantii pensionari speciali.

Ramane la latitudinea CNPP sau a Caselor Sectoriale sa modifice din oficiu procedura de calcul a impozitarii progresive, in concordanta cu dezlegarea data de ICCJ, pentru a evita plata de cheltuieli de judecata, dobanzi si penalitati in zeci de mii de procese.

Cu toate ca numai Tribunalul Bucuresti a dat 7 hotarari, cu 21 reclamanti, in care a obligat Casele Sectoriale sa-si revizuiasca procedura de calcul a impozitarii progresive, iata ce raspuns a dat, ieri, CPS a MApN unui petitionar:

„Errare humanum est, perseverare diabolicum„

Cui ne adresam in cazul interpretarii gresite de catre Casele de Pensii a dispozitiilor de lege

Pentru ca s-au ivit unele neintelegeri in privinta competentelor de solutionare a interpretarii textelor de lege care reglementeaza impozitarea progresiva a veniturilor din pensii, din intamplare, ieri , CCR a publicat o decizie in care spune ca sunt inamisibile exceptiile care nu privesc textul de lege aplicabil cauzei deduse spre judecare ci interpretarea acelui text.

Competenta de interpretare a legii revine instanțelor, la cerere, iar daca acestea dau interpretari diferite, aplicarea unitara a legii de catre instante este asigurata de ICCJ prin Completul pentru dezlegarea unor chestiuni de drept.

D E C I Z I A Nr. 598

din 21 noiembrie 2023 a CCR, publicata in MO nr. 131 din 15 02 2023

referitoare la excepția de neconstituționalitate a sintagmei

„acțiunilor îndreptate împotriva actelor administrative care nu mai pot fi revocate întrucât

au intrat în circuitul civil și au produs efecte juridice” din cuprinsul dispozițiilor art. 7 alin. (5)

din Legea contenciosului administrativ nr. 554/2004

………….

28. Având în vedere aceste critici, Curtea reține

că interpretarea normelor de lege este operațiunea de stabilire

a conținutului și a sensului la care acestea se referă și este

o etapă absolut necesară în vederea aplicării corecte a legii

situației de fapt concrete din cauză, instanța de judecată fiind

ținută să aplice în acest scop metodele de interpretare

a normelor juridice. Așa cum a stabilit Curtea Constituțională,

în mod constant, în jurisprudența sa, interpretarea legilor este o operațiune rațională, utilizată de orice subiect de drept îno operațiune rațională, utilizată de orice subiect de drept în o operațiune rațională, utilizată de orice subiect de drept în

vederea aplicării și respectării legii, având ca scop clarificarea

înțelesului unei norme juridice sau a câmpului său de aplicare.

Instanțele judecătorești interpretează legea, în mod necesar, în

procesul soluționării cauzelor cu care au fost învestite,

interpretarea fiind faza indispensabilă procesului de aplicare

a legii. Oricât de clar ar fi textul unei dispoziții legale — se arată

în Hotărârea din 22 noiembrie 1995, pronunțată de Curtea

Europeană a Drepturilor Omului, în Cauza C.R. împotriva

Regatului Unit, paragraful 34 —, în orice sistem juridic există,

în mod inevitabil, un element de interpretare judiciară (a se vedea,

în acest sens, și Decizia nr. 600 din 14 aprilie 2009, publicată în

Monitorul Oficial al României, Partea I, nr. 395 din 11 iunie 2009,

sau Decizia nr. 360 din 25 martie 2010, publicată în Monitorul

Oficial al României, Partea I, nr. 317 din 14 mai 2010).

29. În consecință, problema de drept invocată de autorul

excepției de neconstituționalitate și dedusă spre soluționare

Curții Constituționale — referitoare la stabilirea momentului

intrării în vigoare a actelor administrative și al producerii

efectelor juridice — este în realitate una de interpretare și de

aplicare a normelor de lege aplicabile cazului concret dedus

judecății instanței care a sesizat Curtea Constituțională. În cazul

în care practica judiciară vădește o interpretare neunitară,

Constituția, prin art. 126 alin. (3), atribuie Înaltei Curți de Casație

și Justiție, iar nu Curții Constituționale, competența de a stabili

interpretarea și aplicarea unitară a legii de către celelalte

instanțe judecătorești.

30. Având în vedere că, potrivit art. 2 alin. (3) din Legea

nr. 47/1992, Curtea Constituțională se pronunță numai asupra

constituționalității actelor cu privire la care a fost sesizată,

excepția de neconstituționalitate a sintagmei „acțiunilor îndreptate

împotriva actelor administrative care nu mai pot fi revocate

întrucât au intrat în circuitul civil și au produs efecte juridice” din

cuprinsul dispozițiilor art. 7 alin. (5) din Legea nr. 554/2004,

astfel cum este formulată, este inadmisibilă.

Motivarea respingerii de catre CCR a exceptiilor din misterioasul dosar de la Vrancea vizand OUG 59/2017.

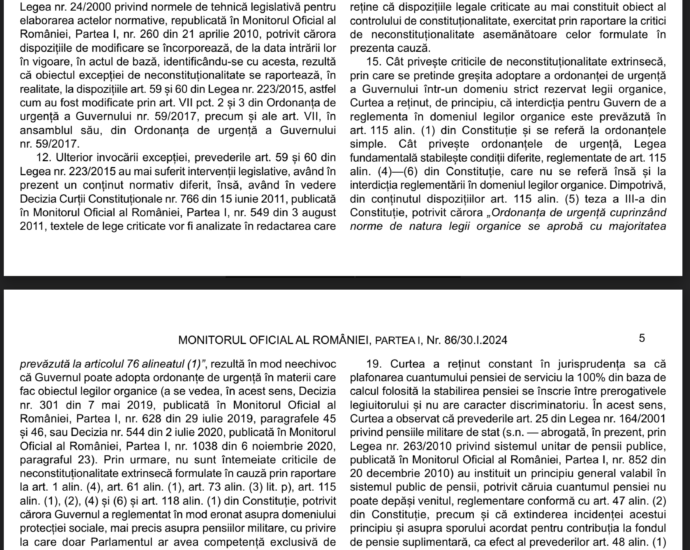

Pentru ca dosarul a fost amanat la pronuntare pe intrega perioada a anului trecut, la fel ca si cele 68 de dosare care invocasera lipsa avizului Consiliului Consultativ la data adoptarii OUG 59/2017, am crezut ca domnul Andreiu a ridicat o exceptie trasnet, care le-a pus juzilor CCR mintea pe moate. Cand colo… si dansul a cazut in capcana cliseelor vanturate de cativa ani de unele structuri asociative, cum ca legile organice nu ar putea fi modificate prin ordonante de urgenta. Este evidenta confuzia intre ordonantele simple si ordonantele de urgenta la care se refera art. 115 alin(1) din Constitutie.

NU stim cum a fost formulate criticile de neconstitutionalitate, dar se constata din nou ca CCR evita sa motiveze respingerea exceptiilor care sunt intemeiate pe art. 115 alin(6) din Constitutie, afectarea drepturilor constitutional prin ordonante de urgente, si cele intemeiate pe art. 61 alin (1) care critica contracararea masurilor de politica legislativa intr-un domeniu adoptate deja de Parlament, in acord cu jurisprudenta CCR care a statuat ca Guvernul nu poate, prin adoptarea unei ordonante de urgenta sa se opuna unei masuri adoptate de Parlament. Vezi Deciziile 842/2009, 984/2009 si 989/2009.

Modificarile aduse articolelor 59 si 60 din Legea nr. 223/2015 prin art. VII din OUG 59/2007 si art. 84 din OUG nr. 114/2018 nu fac altceva decat sa zadarniceasca aplicarea actualizarii si indexarii pensiilor militare asa cum fusesera ele reglementate de Legea 223/2015.

Se apropie si publicarea motivarii respingerii exceptiei extrinseci de neconstitutionalitate a OUG 59/2017 privind lipsa avizului CL.

Prefectura Giurgiu, demersuri pentru plata on-line la tranzitarea de catre autovehicule a Podului Prieteniei

Anunt rezultate evaluare psihologica sustinuta de catre candidatii inscrisi la concursul de admitere la scolile postliceale ale MAI, sesiunea octombrie 2023 – februarie 2024

A N U N Ţ cu rezultate obţinute la testarea psihologică susţinută de către candidaţii înscrişi la concursul de admitere la Şcoala de Agenți de Poliție ”Vasile Lascăr” Câmpina, sesiunea octombrie 2023 – februarie 2024

L4/2023, privind pensiile de serviciu, dupa adoptarea amendamentelor de catre Senat. Efectele diferentiate ale supraimpozitarii pensiilor militare

Aveti mai jos link-ul cu pagina Senatului unde poate fi citita in intregime forma legii adoptate de Senat pentru a fi inaintata la camera decizionala.

https://www.senat.ro/Legis/PDF/2023/23L004SX.pdf?nocache=true

Legea nu aduce nicio imbunatatire in sensul inlaturarii discriminarii vechilor pensionari militari fata de noii militari care au avut norocul sa se pensioneze in aceleasi conditii ca si fostul sef al SMA, fostul ministru al Apararii, fostul premier, actualul presedinte al Senatului.

Dimpotriva, diferenta dintre pensiile in plata ale cele doua categorii de pensionari militari a crescut prin supraimpozitarea cu 15% si 20%, masura care afecteaza numai cuantumul in plata al pensionarilor militari carora li s-au stabilit drepturile inainte de 15 09 2017.

Sa analizam efectele supraimpozitarii asupra unei pensii stabilite inainte de 15 09 2017 si ale alteia stabilite după 01 01 2018, comparativ la data 01 01 2024, cand ar urma sa intre in vigoare legea care modifica legile pensiilor de serviciu.

Presupunem ca la data de 31 12 2023 pensia stabilita anterior adoptarii OUG 59/2017 are un cuantum brut de 7000 lei, iar pensia stabilita ulterior, plafonata la valoarea ultimelor solde nete din activitate, indexata succesiv, potrivit art. 84 din OUG 114/2018, este de 12 000 lei.

Primul plateste in luna decembrie 2023 un impozit de 10%(7 000-2000)= 500 lei. Ramane in mana cu o pensie efectiva de 6 500 lei.

Al doilea, desi se spune ca plateste si el un impozit de 10% dintr-un cuantum fictiv, numit cuantum brut, ramane in plata tot cu suma de 12 000 lei, plafonul net al bazei de calcul de 11 000 lei, indexat succesiv in anii anteriori.

La data de 01 01 2024 pensiile militare se indexeaza cu 13,8%.

Pensia primului pensionar ajunge la 7000 +13,8%= 7 966 lei, dar va plati din ea impozit de 10%, 15% sau 20%, dupa cum urmeaza:

In anul 2024 se estimeaza un salariu mediu brut de 7 600 lei, caruia ii corespunde un salariu mediu net de 7 600 – 41,5%= 4 446 lei.

Primul pensionar plateste pentru transa de (4 446 – 2 000) 10% impozit–>245 lei.

Pentru transa 7 600 – 4 446 =3 154 plateste impozit 15%, adica 3 154 x 15%= 473 lei.

Pentru transa 7 966-7 600 = 300 lei plateste impozit 20%, adica 60 lei

Total impozit= 245+473+60 =778 lei, cu 278 lei mai mult decat in luna decembrie 2023.

Pensionarul discriminat ramane in mana cu o pensie neta de 7 966 lei – 245 lei – 473 lei – 60 lei= 7 966-778= 7 188 lei.

Celuilalt pensionar, denumit ciucalan, pensia ii creste prin indexarea bazei nete de calcul de 11 000 lei la 12 000 + 11 000 x 13,8%=12 000 + 1 518 = 13 518 lei. Formal plateste si el aceleasi impozite ca si primul pensionar dar, ce sa vezi?, el nu pierde niciun leu din pensia indexata de 13 518 lei.

Daca inainte de supraimpozitare diferenta dintre pensile in plata ale celor doi era de 12000 – 6 500 = 5 500 lei, dupa indexarea cu 13,8 si supraimpozitarea cu 15% si 20%, diferenta a crescut la 13 518 – 7 188= 6 330 lei.

Daca ciucalanul ar plati impozit si supraimpozit din pensia indexata de 13 518 lei, calculata potrivit art.60 din L nr 223/2015, modificat si completat prin art. 84 din OUG nr. 114/2018, ar mai ramane cu o pensie militara in plata de 13 518 lei – 245 – 473 – (13 518 – 7600) x 20%= 13 518 – 245 – 473 – 1 184= 11 616 lei.

Numai asa ar simti si generalul Ciuca si toti ciucalanii ce inseamna sa supraimpozitezi cu 15% si cu 20 % o pensie militara.

Domnul premier Ciolacu a facut dreptate doar pentru Ciucalani! Daca politicienii se joaca de-a reforma pensiilor militare, cel putin sa nu ne mintim intre noi, pensionarii militari.

L4/2023, privind pensiile de serviciu, dupa adoptarea amendamentelor de catre Senat. Efectele diferentiate ale supraimpozitarii pensiilor militare

Aveti mai jos link-ul cu pagina Senatului unde poate fi citita in intregime forma legii adoptate de Senat pentru a fi inaintata la camera decizionala.

https://www.senat.ro/Legis/PDF/2023/23L004SX.pdf?nocache=true

Legea nu aduce nicio imbunatatire in sensul inlaturarii discriminarii vechilor pensionari militari fata de noii militari care au avut norocul sa se pensioneze in aceleasi conditii ca si fostul sef al SMA, fostul ministru al Apararii, fostul premier, actualul presedinte al Senatului.

Dimpotriva, diferenta dintre pensiile in plata ale cele doua categorii de pensionari militari a crescut prin supraimpozitarea cu 15% si 20%, masura care afecteaza numai cuantumul in plata al pensionarilor militari carora li s-au stabilit drepturile inainte de 15 09 2017.

Sa analizam efectele supraimpozitarii asupra unei pensii stabilite inainte de 15 09 2017 si ale alteia stabilite după 01 01 2018, comparativ la data 01 01 2024, cand ar urma sa intre in vigoare legea care modifica legile pensiilor de serviciu.

Presupunem ca la data de 31 12 2023 pensia stabilita anterior adoptarii OUG 59/2017 are un cuantum brut de 7000 lei, iar pensia stabilita ulterior, plafonata la valoarea ultimelor solde nete din activitate, indexata succesiv, potrivit art. 84 din OUG 114/2018, este de 12 000 lei.

Primul plateste in luna decembrie 2023 un impozit de 10%(7 000-2000)= 500 lei. Ramane in mana cu o pensie efectiva de 6 500 lei.

Al doilea, desi se spune ca plateste si el un impozit de 10% dintr-un cuantum fictiv, numit cuantum brut, ramane in plata tot cu suma de 12 000 lei, plafonul net al bazei de calcul de 11 000 lei, indexat succesiv in anii anteriori.

La data de 01 01 2024 pensiile militare se indexeaza cu 13,8%.

Pensia primului pensionar ajunge la 7000 +13,8%= 7 966 lei, dar va plati din ea impozit de 10%, 15% sau 20%, dupa cum urmeaza:

In anul 2024 se estimeaza un salariu mediu brut de 7 600 lei, caruia ii corespunde un salariu mediu net de 7 600 – 41,5%= 4 446 lei.

Primul pensionar plateste pentru transa de (4 446 – 2 000) 10% impozit–>245 lei.

Pentru transa 7 600 – 4 446 =3 154 plateste impozit 15%, adica 3 154 x 15%= 473 lei.

Pentru transa 7 966-7 600 = 300 lei plateste impozit 20%, adica 60 lei

Total impozit= 245+473+60 =778 lei, cu 278 lei mai mult decat in luna decembrie 2023.

Pensionarul discriminat ramane in mana cu o pensie neta de 7 966 lei – 245 lei – 473 lei – 60 lei= 7 966-778= 7 188 lei.

Celuilalt pensionar, denumit ciucalan, pensia ii creste prin indexarea bazei nete de calcul de 11 000 lei la 12 000 + 11 000 x 13,8%=12 000 + 1 518 = 13 518 lei. Formal plateste si el aceleasi impozite ca si primul pensionar dar, ce sa vezi?, el nu pierde niciun leu din pensia indexata de 13 518 lei.

Daca inainte de supraimpozitare diferenta dintre pensile in plata ale celor doi era de 12000 – 6 500 = 5 500 lei, dupa indexarea cu 13,8 si supraimpozitarea cu 15% si 20% , diferenta a crescut la 13 518-7188= 6330 lei.

Domnul premier Ciolacu a facut dreptate doar pentru Ciucalani! Daca politicienii se joaca de-a reforma pensiilor militare, cel putin sa nu ne mintim intre noi, pensionarii militari.

L4/2023, privind pensiile de serviciu, dupa adoptarea amendamentelor de catre Senat. Efectele diferentiate ale supraimpozitarii pensiilor militare

Aveti mai jos link-ul cu pagina Senatului unde poate fi citita in intregime forma legii adoptate de Senat pentru a fi inaintata la camera decizionala.

https://www.senat.ro/Legis/PDF/2023/23L004SX.pdf?nocache=true

Legea nu aduce nicio imbunatatire in sensul inlaturarii discriminarii vechilor pensionari militari fata de noii militari care au avut norocul sa se pensioneze in aceleasi conditii ca si fostul sef al SMA, fostul ministru al Apararii, fostul premier, actualul presedinte al Senatului.

Dimpotriva, diferenta dintre pensiile in plata ale cele doua categorii de pensionari militari a crescut prin supraimpozitarea cu 15% si 20%, masura care afecteaza numai cuantumul in plata al pensionarilor militari carora li s-au stabilit drepturile inainte de 15 09 2017.

Sa analizam efectele supraimpozitarii asupra unei pensii stabilite inainte de 15 09 2017 si ale alteia stabilite după 01 01 2018, comparativ la data 01 01 2024, cand ar urma sa intre in vigoare legea care modifica legile pensiilor de serviciu.

Presupunem ca la data de 31 12 2023 pensia stabilita anterior adoptarii OUG 59/2017 are un cuantum brut de 7000 lei, iar pensia stabilita ulterior, plafonata la valoarea ultimelor solde nete din activitate, indexata succesiv, potrivit art. 84 din OUG 114/2018, este de 12 000 lei.

Primul plateste in luna decembrie 2023 un impozit de 10%(7 000-2000)= 500 lei. Ramane in mana cu o pensie efectiva de 6 500 lei.

Al doilea, desi se spune ca plateste si el un impozit de 10% dintr-un cuantum fictiv, numit cuantum brut, ramane in plata tot cu suma de 12 000 lei, plafonul net al bazei de calcul de 11 000 lei, indexat succesiv in anii anteriori.

La data de 01 01 2024 pensiile militare se indexeaza cu 13,8%.

Pensia primului pensionar ajunge la 7000 +13,8%= 7 966 lei, dar va plati din ea impozit de 10%, 15% sau 20%, dupa cum urmeaza:

In anul 2024 se estimeaza un salariu mediu brut de 7 600 lei, caruia ii corespunde un salariu mediu net de 7 600 – 41,5%= 4 446 lei.

Primul pensionar plateste pentru transa de (4 446 – 2 000) 10% impozit–>245 lei.

Pentru transa 7 600 – 4 446 =3 154 plateste impozit 15%, adica 3 154 x 15%= 473 lei.

Pentru transa 7 966-7 600 = 300 lei plateste impozit 20%, adica 60 lei

Total impozit= 245+473+60 =778 lei, cu 278 lei mai mult decat in luna decembrie 2023.

Pensionarul discriminat ramane in mana cu o pensie neta de 7 966 lei – 245 lei – 473 lei – 60 lei= 7 966-778= 7 188 lei.

Celuilalt pensionar, denumit ciucalan, pensia ii creste prin indexarea bazei nete de calcul de 11 000 lei la 12 000 + 11 000 x 13,8%=12 000 + 1 518 = 13 518 lei. Formal plateste si el aceleasi impozite ca si primul pensionar dar, ce sa vezi?, el nu pierde niciun leu din pensia indexata de 13 518 lei.

Daca inainte de supraimpozitare diferenta dintre pensile in plata ale celor doi era de 12000 – 6 500 = 5 500 lei, dupa indexarea cu 13,8 si supraimpozitarea cu 15% si 20% , diferenta a crescut la 13 518-7188= 6330 lei.

Domnul premier Ciolacu a facut dreptate doar pentru Ciucalani! Daca politicienii se joaca de-a reforma pensiilor militare, cel putin sa nu ne mintim intre noi, pensionarii militari.