Hater-ul Mario din Brăila a câștigat restituirea impozitului progresiv și la CA Galați.

Prin anul 2024 îmi cerea opinia in legătură cu acțiunea pe care urma s-o adreseze tribunalului. După, a inceput să scrie măscări pe blog.

Mizerabil caracter pot avea unii ofițeri rezerviști!

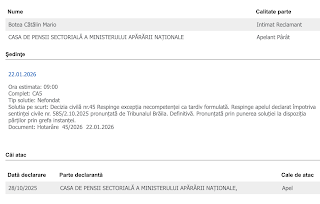

Hotarâre nr. 45/2026 din 22.01.2026 pronunțată de Curtea de Apel Galați, cod RJ e9d8e5527 (https://www.rejust.ro/juris/e9d8e5527)

R O M Â N I A

CURTEA DE APEL ######

SECŢIA CONFLICTE DE MUNCĂ ŞI ASIGURĂRI SOCIALE

DECIZIA CIVILĂ Nr. ##/2026

Şedinţa publică de la 22 ######## 2026

Pe rol soluţionarea apelului declarat de către pârâta #### de Pensii Sectorială a Ministerului Apărării Naţionale cu sediul în Bucureşti, sector 6, b-dl. Drumul Taberei, nr. 7F, împotriva sentinţei civile nr. ###/2.10.2025 pronunţată de către Tribunalul ######, în contradictoriu cu intimatul ##### ####### #####, cu domiciliul în ######, #### ############ ### ##, ### ###, ### #, ### #, ### ##, județul ######.

La apelul nominal făcut în şedinţă publică au lipsit părţile.

Procedura completă.

S-a făcut referatul cauzei de către grefier care învederează că este primul termen de judecată fixat în apel, acesta este motivat şi scutit de plata taxei judiciare de timbru. În cauză se solicită judecarea cauzei în lipsă.

Curtea constată că prin motivele de apel a fost invocată necompetenţa Secţiei I-a civilă a Tribunalului ######, materia asigurări sociale şi rămâne în pronunţare atât pe excepţia invocată cât şi pe fondul cauzei.

CURTEA

Asupra apelului înregistrat la Curtea de Apel ###### – Secţia conflicte de muncă şi asigurări sociale sub nr. ##/113/2025;

Examinând actele şi lucrările dosarului constată următoarele:

Prin sentinţa civilă nr. ###/2.10.2025 pronunţate de Tribunalul ###### a respins excepția autorității de lucru judecat provizorie invocată prin întâmpinare.

A admis cererea formulată de reclamantul ##### ####### #####, în contradictoriu cu pârâta #### de Pensii Sectorială a Ministerului Apărării Naţionale cu sediul în Bucureşti.

A dispus obligarea pârâtei la plata către reclamant a sumelor reținute din pensia acestuia cu titlu de impozit progresiv, începând cu luna ianuarie 2024 și până la momentul încetării aplicării impozitului, actualizate cu indicele de inflație, precum și la plata dobânzii legale penalizatoare aferente acestor sume, dobânda urmând a fi calculată conform art.3 alin.2 din O.G. nr.13/2011, începând cu data fiecărei rețineri lunare din pensie și până la data restituirii sumelor cuvenite.

Pentru a pronunţa această hotărâre, instanţa de fond a reţinut următoarele:

Prin cererea înregistrată la această instanță sub numărul #########.01.2025 reclamantul ##### ####### ##### a solicitat în contradictoriu cu pârâta #### de Pensii Sectorială a Ministerului Apărării Naționale următoarele:

I. Obligarea pârâtei, #### de Pensii Sectorială a Ministerului Apărării Naționale, la restituirea sumelor reținute din pensie, începând cu luna ianuarie 2024, cu titlu de impozit progresiv, efectuate în aplicarea art. 101 alin. (2) lit. c) din Codul fiscal, astfel cum a fost modificat prin Legea nr.282/2023, suplimentar celor corespunzătoare cotei de impozit reglementate la art. 64 din același cod;

II. Obligarea pârâtei la plata acestor diferențe actualizate în funcție de indicele de inflație și cu dobânda legală penalizatoare, începând cu prima reținere din pensie până la executarea integrală a obligației principale.

În motivare s-au susținut că este pensionar militar cu drepturi de pensie de serviciu deschise în baza Legii nr. 223/2015 privind pensiile militare de stat.

Începând cu luna ianuarie 2024 cuantumul pensiei i-a fost redus substanțial prin aplicarea unor cote de impozitare suplimentare (de 15%, respectiv 20%) potrivit art. 101 alin. (2) lit. c) din Codul fiscal, astfel cum a fost modificat prin Legea 282/2023, spre deosebire de cota unică de impozitare de 10% prevăzută de art. 64 din Codul fiscal, aplicabilă anterior.

Potrivit art. 101 alin. (2), lit. c) din Codul fiscal, astfel cum a fost modificat, impozitul lunar se determină de fiecare plătitor de venit din pensii, astfel: ,,pentru venitul lunar din pensii care are doar componentă necontributivă, din care se deduce plafonul de venit neimpozabil lunar de 2.000 de lei (ulterior 3000 lei) se aplică progresiv următoarele cote de impunere: 10%, pentru partea mai mică decât nivelul câștigului salarial mediu net sau egală cu acesta; 15%, pentru partea cuprinsă între nivelul câștigului salarial mediu net și nivelul câștigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat sau egală cu acesta; 20%, pentru partea ce depășește nivelul câștigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat.”

Spre deosebire, art. 101 alin. 2 din Codul fiscal în forma anterioară și art. 64 din vechea și actuala dispoziție a Codului fiscal, prevedeau o cotă unică de impozitare de 10% pentru toate veniturile din pensii, astfel încât se consideră îndreptățit a fi despăgubit cu diferența de impozit reținută în plus. Art. 101 din Legea nr. 227/2015 privind Codul fiscal, astfel cum a fost modificat prin Legea nr. 282/2023 pentru modificarea și completarea unor acte normative din domeniul pensiilor de serviciu și a Legii nr. 227/2015 privind Codul fiscal, a fost declarat neconstituțional la data de 19.12.2024 de către Curtea Constituțională a României.

##### în vedere că prezenta cauză este pendinte la data publicării în Monitorul Oficial a deciziei Curții Constituționale, a solicitat să se constate că această decizie este pe deplin aplicabilă, iar dispozițiile legale în baza cărora i-au fost reținute nelegal o parte din drepturile de pensie sub pretextul că reprezintă impozit suplimentar sunt neconstituționale, deci nu ar fi trebuit luate în considerare.

În drept, Decizia Curții Constituționale din data de 19.12.2024 privind neconstituționalitatea art. 101 din Codul fiscal, Legea nr. 223/2015, Legea nr. 263/2010, Codul fiscal, Codul civil, Codul de procedura civilă.

Prin întâmpinare pârâta a solicitat respingerea acțiunii ca neîntemeiată.

În prealabil pârâta a invocat excepția lipsei calității procesual pasive întrucât sumele reținute lunar din pensia militară de serviciu cu titlu de impozit sunt virate către bugetul de stat și nu se regăsesc în bugetul pârâtei. Mai mult, procedura de restituire a sumelor reținute cu titlu de impozit este prevăzută de codul de procedură fiscală.

Pârâta a invocat și excepția autorității de lucru judecat provizorie în ceea ce privește obiectul prezentului dosar, prin raportare la prevederile art. 430 alin. (l) și (4) din Codul de procedură civilă. A susținut că obiectul prezentului dosar este, în esență sa, identic cu obiectul cauzei ce a fost soluționată prin sentința nr.###/2025, pronunțată de Tribunalul ###### Secția I civilă în dosarul nr.####/113/2024, prin care instanța de judecată a respins ca rămasă fără obiect cererea formulată de domnul ##### #######-#####, în contradictoriu cu pârâta #### de pensii sectorială. Prin urmare, având în vedere că asupra obiectului prezentei cauze instanța de judecată s-a pronunțată deja, apreciază necesar să invoce în cauză excepția autorității de lucru judecat provizorie.

Cu privire la modalitatea de calcul a impozitului pe venitul din pensii, s-a arătat că, prin Legea nr. 282/2023 pentru modificarea și completarea unor acte normative din domeniul pensiilor de serviciu și ale Legii nr. 227/2015 privind Codul fiscal, textul art. 101 din Legea nr. 227/2015 a fost modificat.

Totodată, prin Ordonanța de urgentă a Guvernului nr. 110/2024, după articolul III din Legea nr. 244/2024 pentru modificarea alin. (1) al art. 100 din Legea nr. 227/2015 privind Codul fiscal și stabilirea unor măsuri fiscale, a fost introdus un nou articol, art. IV, cu următorul cuprins: „Prin derogare de la prevederile art. 101 alin. (2) lit. b) și c) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, începând cu veniturile din pensii aferente lunii octombrie 2024, acordate în baza Legii nr. 223/2015 privind pensiile militare de stat, cu modificările și completările ulterioare, plafonul de venit neimpozabil lunar este de 3.000 lei.”

##### în vedere faptul că, prin Decizia nr. ### din 19 decembrie 2024, Curtea Constituțională a României a constatat ca fiind neconstituționale prevederile art. 101 din Legea nr. 227/2015 privind Codul fiscal, astfel cum au fost modificate prin Legea nr. 282/2023 pentru modificarea și completarea unor acte normative din domeniul pensiilor de serviciu și ale Legii nr. 227/2015 privind Codul fiscal, începând cu data de 31.01.2025, impozitul se calculează conform art. 101 din Codul fiscal, în forma anterioară modificării aduse prin Legea nr. 282/2023 însă, prin utilizarea plafonului de venit neimpozabil lunar de 3.000 lei. În altă ordine de idei, potrivit art. 147 alin. (4) teza a doua din Constituție, ”de la data publicării, deciziile sunt general obligatorii și au putere numai pentru viitor”, sens în care, până la data publicării deciziei Curții Constituționale, prevederile legale menționate anterior se prezumă că erau constituționale.

Așadar, până la publicarea în Monitorul Oficial al României a Deciziei nr. ### din 19 decembrie 2024, #### de pensii sectorială a aplicat întocmai prevederile legale în vigoare, reținând impozit pentru veniturile din pensii aplicând progresiv cotele de impunere prevăzute de art. 101 din Codul fiscal, astfel cum au fost modificate prin Legea nr. 282/2023.

La pct. 110 din Decizia nr. ### din 19 decembrie 2024, deși Curtea Constituțională a României constată că „(…) sub aspectul efectelor prezentei decizii, repararea prejudiciului patrimonial cauzat beneficiarilor pensiilor de serviciu aflate în plată se va realiza ex officio (…) începând cu data introducerii impozitului progresiv în fondul activ al legislației, respectiv începând cu data de I ianuarie 2024, cu luarea în considerare, potrivit legii, a modificării plafonului neimpozabil prevăzut de art. 101 din Codul fiscal”, nu precizează expres modalitatea și data de la care se va începe efectiv restituirea sumelor reținute cu titlu de impozit.

În măsura în care vor fi adoptate prevederi legislative în acest sens, #### de Pensii Sectorială le va aplica deîndată.

De altfel, nicăieri în cuprinsul Deciziei nr. ### din 19 decembrie 2024, pronunțată de Curtea Constituțională a României sau în orice alt act normativ în vigoare la acest moment, nu se prevede modalitatea de restituire a impozitului și data de la care se va începe efectiv restituirea acestor sume.

Pe fondul cauzei, a susţinut că reclamantul se află în plată cu Decizia de actualizare nr. 141346/3 din 7.12.2018, prin care cuantumul pensiei militare a reclamantului a fost revizuit, începând cu data de 30.06.2018, potrivit prevederilor art. 60 din Legea nr. 223/2015, cu modificările și completările ulterioare, rezultând un cuantum brut al pensiei de serviciu de 7006 lei, beneficiarul rămânând în plată cu pensia mai favorabilă în cuantum de 9517 lei.

Pentru o interpretare unitară a art. 101 din Legea nr. 227/2015, astfel cum a fost modificat prin Legea nr. 282/2023, cu modificările și completările ulterioare, #### de Pensii Sectorială a solicitat Direcției Generale de Legislație Fiscală Reglementări Vamale și Contabilitate din Ministerul Finanțelor precizări cu privire la modul de calcul a impozitului aplicat veniturilor provenite din pensii. Cu adresa nr. 744509 din 09.01.2024, Ministerul Finanțelor a comunicat instituției militare „#### tehnici nr. A 70615/1/A 765 din 30.10.2023” – emisă de #### Națională de Pensii Publice.

In continuare a prezentat modul de calcul al pensiei reclamantului începând cu data de 01.01.2024, prin aplicarea algoritmului învederat prin adresa Casei Naționale de Pensii Publice nr. A 70615/1/A 765 din 30.10.2023.

Începând cu data 31.01.2025, impozitul reținut din pensia reclamantului se calculează conform următorului algoritm: (Pensia brută -3.000 lei) x 10% = (9517 lei – 3.000 lei) x 10% = 652 lei.

A precizat că, la determinarea impozitului mai sus menționat, cuantumurile CSMN (câștigului salarial mediu net) și al CSMB (câștigului salarial mediu brut), au fost utilizate astfel cum acestea au fost stabilite prin Legea nr. 422 din 28.12.2023 privind Legea bugetului asigurărilor sociale de stat pentru anul 2024.

Referitor la solicitarea reclamantului privind aplicarea indicelui de inflație și a dobânzii legale penalizatoare, a apreciat că acesta este un capăt de cerere accesoriu și potrivit principiului accesorium sequitur principale, a solicitat respingerea acestuia ca inadmisibil.

Mai mult, a apreciat că instituția militară nu se află în culpă față de reclamant, nefăcând altceva decât să aplice prevederile legale aflate în vigoare în materie fiscală, nefiind în măsură să se pronunțe asupra constituționalității sau neconstituționalității actului normativ în discuție.

În ceea ce privește acest capăt de cerere, a menționat dispozițiile art. 1.531 alin. (1), alin. (2) teza I și art. 1.535 alin. (1) din Codul civil, republicat, cu modificările și completările ulterioare, conform cărora dobânda legală reprezintă daune moratorii cuvenite pentru neexecutarea la scadență (executarea cu întârziere) a unei obligații de plată, acordarea acestor daune fiind condiționată de existența unei culpe a debitorului în neexecutarea/executarea cu întârziere a unei obligații ce îi revenea, însă aceasta nu este situația în speță, deoarece instituția militară doar a aplicat prevederile legale în vigoare.

Prin urmare, dacă actualizarea sumelor cu rata inflației se cuvine ca efect al respectării dreptului debitorului de a obține repararea integrală a prejudiciului cauzat prin neexecutarea unei obligații, dobânda legală reprezintă daunele moratorii cuvenite pentru neexecutarea la scadență (executarea cu întârziere) a unei obligații de plată.

În acest context, în prezenta speță, în ceea ce privește condițiile de angajare a răspunderii civile, acelea sunt ale răspunderii civile delictuale, respectiv: existența unei fapte ilicite, vinovăția, existența unui prejudiciu, legătura de cauzalitate.

Aceste condiții trebuie îndeplinite în mod cumulativ, astfel încât neîndeplinirea uneia este suficientă pentru respingerea pretențiilor.

Or, faptul că pârâta a calculat impozitul lunar astfel cum acesta este determinat de fiecare plătitor de venit din pensii, potrivit modificărilor aduse Codului Fiscal prin Legea nr. 282/2023, arată clar că acestea prevederi produc pe deplin efecte, fapt pentru care Casei de pensii sectoriale nu i se poate reține vreo culpă.

Prin urmare, lipsește una dintre condițiile obligatorii pentru antrenarea răspunderii și anume vinovăția, aspect care atrage netemeinicia pretenției reclamantului, de obligare a pârâtei la plata sumelor rezultate din actualizarea creanței cu rata inflației și a dobânzii legale aferentă sumelor reținute din pensia reclamantului, începând cu luna ianuarie 2024, cu titlu de impozit, efectuate în aplicarea art. 101 din Codul Fiscal.

În drept, art. 205 și următoarele din Codul de procedură civilă, precum și dispozițiile legale menționate în cuprinsul întâmpinării.

La termenul de judecată din data de 4.09.2025, instanța a respins excepția lipsei calității procesuale pasive invocate de pârâtă pentru considerentele ce se regăsesc în respectiva încheiere.

În cauză a fost administrată proba cu înscrisuri.

Analizând actele dosarului, Tribunalul a reținut următoarele:

În cauză, reclamantul a solicitat obligarea pârâtei să-i restituie sumele reținute cu titlu de impozit aferent venitului din pensie, începând cu luna ianuarie 2024, în aplicarea art. 101 Cod fiscal, astfel cum a fost modificat prin Legea nr. 282/2023, sume care să fie actualizate în funcție de indicele de inflație și cu dobânda legală penalizatoare, începând cu prima reținere din pensie și până la executarea integrală a obligației principale.

Cu titlu prealabil Tribunalul a reține că în paragraful 110 din Decizia nr. ###/19.12.2024, Curtea Constituțională a constatat că ”… sub aspectul efectelor prezentei decizii, repararea prejudiciului patrimonial cauzat beneficiarilor pensiilor de serviciu aflate în plată se va realiza ex officio, indiferent dacă aceștia au promovat sau nu o acțiune în justiție, începând cu data introducerii impozitului progresiv în fondul activ al legislației, respectiv începând cu data de 1 ianuarie 2024, cu luarea în considerare, potrivit legii, a modificării plafonului neimpozabil prevăzut de art.101 din Codul fiscal.”, situație în care, în absența unei oricărei acțiuni din partea pârâtei, reclamantul are dreptul să se adreseze direct instanței cu o cerere prin care să solicite valorificarea dreptului pretins.

De altfel, s-a observat că pârâta nu a susținut că acțiunea ar fi inadmisibilă deoarece reclamantul, anterior introducerii acțiunii, nu ar fi formulat o cerere pentru restituirea impozitului.

În consecință, instanța a analizat cauza pe fond.

Totodată, Tribunalul a reținut că excepția autorității de lucru judecat provizorie invocată prin întâmpinare nu este fondată, întrucât cauza și obiectul dosarului civil nr.####/113/2024 sunt diferite în raport cu acțiunea ce formează obiectul prezentului dosar.

Astfel, în dosarul nr.####/113/2024 reclamantul a criticat algoritmul de calcul al impozitului, considerând că modalitatea de calcul aplicată de intimată nu este una legală, respectiv că nu respectă dispozițiile art. 101 al.2 lit. c Cod fiscal, solicitând astfel calcularea și reținerea corectă a impozitului și restituirea diferențelor.

Acțiunea a fost respinsă ca fiind rămasă fără obiect.

În prezentul dosar, reclamantul a solicitat restituirea impozitului reținut din pensie începând cu data de 01.01.2024, urmare a declarării neconstituționalității art.101 al.2 lit. c Cod fiscal. Ca urmare, cererea are un obiect diferit și se întemeiază pe o altă cauză.

S-a impus astfel respingerea excepției.

În continuare, pe fond, Tribunalul a reținut că, potrivit art. 101 alin. (1) și (2) din Legea nr. 227/2015 privind Codul fiscal, astfel cum a fost modificat prin art. XVIII din Legea nr. 282/2023, în vigoare de la data de 01.01.2024,

”(1) Orice plătitor de venituri din pensii are obligația de a calcula lunar impozitul, potrivit prevederilor prezentului articol, la data efectuării plății pensiei, de a-l reține și de a-l plăti la bugetul de stat până la data de 25 inclusiv a lunii următoare celei pentru care se face plata pensiei. Impozitul reținut este impozit final.

(2) Impozitul lunar se determină de fiecare plătitor de venit din pensii, astfel:

a) pentru venitul lunar din pensii determinat ca urmare a aplicării principiului contributivității, indiferent de nivelul acestuia, din care se deduce plafonul de venit neimpozabil lunar de 2000 de lei, se aplică o cotă de impunere de 10%;

b) pentru venitul lunar din pensii care are atât componentă contributivă, cât și componentă necontributivă, din care se deduce plafonul de venit neimpozabil lunar de 2000 de lei, pentru partea contributivă se aplică dispozițiile lit. a), respectiv o cotă de impunere de 10%, iar pentru partea necontributivă se aplică progresiv următoarele cote de impunere: (i) 10%, pentru partea mai mică decât nivelul câștigului salarial mediu net sau egală cu acesta; (ii) 15%, pentru partea cuprinsă între nivelul câștigului salarial mediu net și nivelul câștigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat sau egală cu acesta; (iii) 20%, pentru partea ce depășește nivelul câștigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat;

c) pentru venitul lunar din pensii care are doar componentă necontributivă, din care se deduce plafonul de venit neimpozabil lunar de 2000 de lei, se aplică progresiv următoarele cote de impunere: (i) 10%, pentru partea mai mică decât nivelul câștigului salarial mediu net sau egală cu acesta; (ii) 15%, pentru partea cuprinsă între nivelul câștigului salarial mediu net și nivelul câștigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat sau egală cu acesta; (iii) 20%, pentru partea ce depășește nivelul câștigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat. (3)

Determinarea câștigului salarial mediu net prevăzut în prezentul articol se stabilește prin deducerea din câștigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat a contribuțiilor sociale obligatorii prevăzute la art. 2 alin. (2) lit. a) și b) și a impozitului pe venit.”

Prin urmare, începând cu data de 01.01.2024, reclamantului i s-a reținut un impozit calculat potrivit art. 101 alin. (2) lit. c) din Codul fiscal, astfel cum însăși pârâta arată, pe calea întâmpinării depuse la dosar, cu privire la modul de calcul al pensiei reclamantului prin aplicarea algoritmului indicat de #### Națională de Pensii Publice.

Instanța a reținut că, prin Decizia nr. ###/19.12.2024, publicată în Monitorul Oficial al României, partea I, nr. 91/31.01.2025, Curtea Constituțională a constatat că dispozițiile art. 101 din Legea nr. 227/2015 privind Codul fiscal sunt neconstituționale.

În ceea ce privește cererea reclamantului vizând restituirea diferenței de impozit reținută nelegal, retroactiv de la data de 01.01.2024, sumă actualizată cu rata inflației și la care să se adauge dobânda legală, instanța a avut în vedere următoarele dispoziții:

Potrivit art. 147 alin. (4) din Constituția României revizuită și art. 11 alin. (3) din Legea nr.47/1992 privind organizarea și funcționarea Curții Constituționale, deciziile Curții Constituționale sunt general obligatorii și au putere numai pentru viitor, însă, în privința cauzelor care se află în curs de soluționare la data pronunțării unei decizii a Curții Constituționale prin care prevederi legale incidente în cauzele respective au fost declarate neconstituționale sau cauze declanșate ulterior acestui moment, instanțele sunt obligate să se conformeze deciziilor Curții Constituționale, adică să nu dea eficiență actelor normative declarate neconstituționale.

Viciul de neconstituționalitate stabilit cu privire la unele dispoziții legale nu trebuie perpetuat prin aplicarea, în cursul unui proces pendinte, a dispoziției legale ce a fost declarată ca fiind neconformă cu Legea fundamentală.

În ceea ce privește efectele unei decizii prin care se constată neconstituționalitatea unei dispoziții legale, Tribunalul a observat că în Decizia nr.###/2018 a Curții Constituționale (paragrafele 48-51) s-a menționat că: ”Curtea a reținut că aplicarea pentru viitor a deciziilor sale vizează atât situațiile juridice ce urmează a se naște – facta futura, cât și situațiile juridice pendinte (cauzele aflate pe rolul instanțelor judecătorești la momentul publicării deciziei de admitere a excepției de neconstituționalitate, în care respectivele dispoziții sunt aplicabile — indiferent de invocarea excepției până la publicarea deciziei de admitere) și, în mod excepțional, acele situații care au devenit facta praeterita, respectiv cauzele în care a fost invocată excepția de neconstituționalitate, indiferent dacă până la momentul publicării în Monitorul Oficial al României, Partea I, a deciziei prin care se constată neconstituționalitatea, acestea au fost soluționate definitiv și irevocabil, cauze în care, prin exercitarea căii extraordinare de atac a revizuirii, decizia Curții Constituționale se va aplica și acestora.”

Așadar, potrivit jurisprudenței Curții Constituționale, singura situație în care nu sunt aplicabile efectele unei decizii de admitere a Curții Constituționale, fiind vorba de un raport juridic epuizat – facta praeterita, este aceea a cauzelor care nu se află pe rolul instanțelor judecătorești la momentul publicării deciziei de admitere a Curții, cauzele fiind soluționate până la acest moment, și în care nu a fost dispusă sesizarea Curții Constituționale cu o excepție având ca obiect o dispoziție dintr-o lege sau ordonanță constatată neconstituțională.”

Un text de lege nu devine neconstituțional de la data publicării deciziei Curții Constituționale prin care a fost admisă excepția de neconstituționalitate, în Monitorul Oficial al României, Partea I, ci respectivul text încălca Constituția și anterior acestui moment.

În consecință, astfel cum a arătat Curtea în decizia mai sus citată, regula de aplicare în timp a normelor legale constatate neconstituționale nu este identică cu regula de aplicare în timp a normelor legale constituționale, cele două situații juridice nefiind identice, întrucât niciunui cetățean nu i se pot aplica norme constatate ca fiind neconstituționale.

În cuprinsul Deciziei nr. ###/19.12.2024, sintetizând argumentele pentru fiecare categorie de pensie de serviciu (cu componentă contributivă sau fără o asemenea componentă), Curtea Constituțională a reținut că introducerea unui impozit progresiv asupra pensiilor de serviciu aflate în plată, coroborată cu un mod de calcul al impozitului care face deosebirea între partea contributivă a pensiei și partea necontributivă, reprezintă un eveniment viitor și incert de natură normativă, care afectează negativ un drept dobândit și care a intrat în sfera patrimonială a persoanei.

Prin urmare, Curtea a constatat că impozitarea progresivă a pensiilor de serviciu aflate în plată, este neconstituțională.

În consecință, având în vedere constatarea neconstituționalității dispozițiilor art.101 din Legea nr. 227/2015 privind Codul Fiscal, instanța a apreciat că reținerile din pensia reclamantului efectuate începând cu luna ianuarie 2024, în temeiul textului legal declarat neconstituțional sunt nelegale, fapt pentru care pârâta va fi obligată la restituirea sumelor reținute prin aplicarea art.101 din Codul Fiscal, modificat prin Legea nr.282/2023, sume ce vor fi actualizate cu indicele de inflație și dobânda legală penalizatoare calculate de la data efectuării fiecărei rețineri și până la data plății efective.

Tribunalul a mai observat că în paragrafele nr.### # ### ale deciziei, Curtea Constituțională reține următoarele:

„####, având în vedere cele reținute în cuprinsul prezentei decizii din perspectiva încălcării securității juridice, Curtea constată că, sub aspectul efectelor prezentei decizii, repararea prejudiciului patrimonial cauzat beneficiarilor pensiilor de serviciu aflate în plată se va realiza ex officio, indiferent dacă aceștia au promovat sau nu o acțiune în justiție, începând cu data introducerii impozitului progresiv în fondul activ al legislației, respectiv începând cu data de 1 ianuarie 2024, cu luarea în considerare, potrivit legii, a modificării plafonului neimpozabil prevăzut de art.101 din Codul fiscal.

Totodată, în legătură cu efectele deciziilor Curții Constituționale, în ceea ce privește atât considerentele, cât și dispozitivul acestora, Curtea a reținut că, în jurisprudența sa, a statuat în mod constant că puterea de lucru judecat ce însoțește deciziile Curții Constituționale se atașează nu numai dispozitivului, ci și considerentelor pe care se sprijină acesta, inclusiv efectului general obligatoriu al deciziilor de constatare a neconstituționalității [Decizia Plenului Curții Constituționale nr.1 din 17 ianuarie 1995, publicată în Monitorul Oficial al României, Partea I, nr.16 din 26 ianuarie 1995, sau Decizia nr.### din 14 aprilie 2010, publicată în Monitorul Oficial al României, Partea I, nr.291 din 4 mai 2010].

De asemenea, potrivit jurisprudenței Curții, prin sintagma „considerente pe care dispozitivul deciziei Curții se sprijină” se înțelege ansamblul unitar de argumente care prezentate într-o succesiune logică realizează raționamentul juridic pe care se întemeiază soluția pronunțată de #####, astfel încât nu poate fi acceptată teza potrivit căreia în conținutul unei decizii a Curții ar putea exista considerente independente de raționamentul juridic care converge la soluția pronunțată și implicit care nu ar împrumuta caracterul obligatoriu al dispozitivului actului jurisdicțional.

Prin urmare, întrucât toate considerentele din cuprinsul unei decizii sprijină dispozitivul acesteia, Curtea a reținut că autoritatea de lucru judecat și caracterul obligatoriu al soluției se răsfrânge asupra tuturor considerentelor deciziei [a se vedea Decizia nr.### din 6 iunie 2017, publicată în Monitorul Oficial al României, Partea I, nr.504 din 30 iunie 2017, paragraful 52].

Totodată, în ceea ce privește forța obligatorie a considerentelor pronunțate în deciziile Curții Constituționale, Curtea mai reține că prevederile art.147 alin.(4) teza a doua din Constituție referitoare la efectul general obligatoriu și pentru viitor al deciziilor Curții nu disting nici în funcție de tipurile de decizii pe care Curtea Constituțională le pronunță, nici în funcție de conținutul acestor decizii, ceea ce conduce la concluzia că toate deciziile instanței de contencios constituțional, în întregul lor, sunt general obligatorii. Curtea Constituțională s-a pronunțat în acest sens, de exemplu, prin Decizia nr.### din 29 aprilie 2013, prin care a reținut, invocând jurisprudența sa anterioară, că „atât considerentele, cât și dispozitivul deciziilor sale sunt general obligatorii și se impun cu aceeași forță tuturor subiectelor de drept. În consecință, atât Parlamentul, cât și Guvernul, respectiv autoritățile și instituțiile publice urmează, în aplicarea legii criticate, să respecte cele stabilite de Curtea Constituțională în considerentele și dispozitivul prezentei decizii.”

Ca urmare, obligația de restituire a impozitului solicitat de reclamant începând cu data de 01.01.2024, trebuia realizată din oficiu de pârâtă indiferent dacă persoanele afectate au introdus sau nu acțiune, pârâta nefăcând dovada restituirii către reclamant a sumelor cuvenite.

Cu privire la capătul accesoriu de cerere privind actualizarea cu rata inflației și dobânda legală, Tribunalul a reținut că potrivit art. 1.535 alin.1 și 2 din Codul civil în cazul în care o sumă de bani nu este plătită la scadență, creditorul are dreptul la daune moratorii, de la scadență până în momentul plății, în cuantumul convenit de părți sau, în lipsă, în cel prevăzut de lege, fără a trebui să dovedească vreun prejudiciu. În lipsa unei convenții daunele moratorii pentru neexecutare nu pot cuprinde decât dobânda legală aferentă. Dispozițiile de mai sus se coroborează cu art. 1.521 în conformitate cu care punerea în întârziere a debitorului poate opera de drept sau la cererea creditorului. Cum în materie de drepturi de pensie punerea în întârziere este de drept, diferențele de drepturi de pensie sunt purtătoare de dobânzi din momentul în care trebuiau plătite până la data plății efective.

Posibilitatea cumulării dobânzii legale cu actualizarea creanței potrivit inflației a fost recunoscută în practica judiciară, deoarece actualizarea are caracter compensatoriu. Caracterul compensatoriu al actualizării rezidă în faptul că, prin aceasta se repară partea din beneficiul nerealizat care nu este acoperit de dobânda legală, în timp ce dobânda reprezintă prețul lipsei de folosință, actualizarea cu inflația urmărește păstrarea valorii reale a obligațiilor bănești.

#### de toate aceste considerente, instanța a respins excepția autorității de lucru judecat provizorie invocată prin întâmpinare; a admis cererea și a dispus obligarea pârâtei la plata către reclamant a sumelor reținute din pensia acestuia cu titlu de impozit progresiv, începând cu luna ianuarie 2024 și până la momentul încetării aplicării impozitului, actualizate cu indicele de inflație, precum și la plata dobânzii legale penalizatoare aferente acestor sume, dobânda urmând a fi calculată conform art.3 alin.2 din O.G. nr.13/2011, începând cu data fiecărei rețineri lunare din pensie și până la data restituirii sumelor cuvenite.

Împotriva acestei sentinţe civile a declarat apel pârâta #### de Pensii Sectorială a Ministerului Apărării Naţionale, solicitând admiterea apelului, schimbarea sentinței și respingerea acțiunii ca neîntemeiată.

În prealabil a susţinut că, faţă de obiectul cererii de restituire a sumelor reţinute de instituţia militară cu titlu de impozit progresiv prevăzut de art. 101 din Codul fiscal în forma modificată, natura creanţei solicitate este una fiscală ceea ce determina şi competenţa materială a instanţei de contencios administrativ şi fiscal astfel cum prevede art. 176 pct. 3 şi 4 din Codul de procedură civilă.

Sentinţa apelată este nelegală prin prisma faptului că a fost pronunţat de o secţie necompetentă la motivare.

Pe fond, a susținut că instanța a interpretat în mod eronat disp. art. 101 alin. 2 din Legea ######## privind codul fiscal, arătând că a fost respectat întocmai algoritmul comunicat de #### Națională de Pensii Publice cu adresa nr 70615/A765/30.10.2023 .

A invocat că prin decizia ######## a Curții Constituționale nu se precizează modalitatea și data de la care se va începe restituirea sumelor reținute cu titlu de impozit. Decizia produce efecte pentru viitor.

Referitor la acordarea actualizării și dobânzii, a reiterat susţinerea că nu este în culpă, întrucât a respectat dispozițiile legale și că fapta sa nu are caracter ilicit, astfel că nu sunt întrunite condițiile răspunderii civile delictuale.

În drept, a invocat art. 466 și urm. Cod de procedură civilă.

Intimatul nu a formulat întâmpinare.

Analizând legalitatea şi temeinicia sentinţei apelate prin prisma motivelor de apel invocate în cererea de apel și a dispozițiilor art.476 şi 479 alin.1 Cod procedură civilă, Curtea constată că apelul este nefondat.

Conform art.476 alin.1 și 2 Cod procedură civilă, apelul exercitat în termen provoacă o nouă judecată asupra fondului, instanţa de apel statuând atât în fapt, cât şi în drept.

Primul motiv de apel prin care se invocă necompetența materială funcțională a instanței este tardiv formulat .

Curtea reţine că, potrivit art. 130 alin. 2 Cod de procedură civilă, necompetenţa materială poate fi invocată de părţi ori de judecător doar în faţa primei instanţe, până la primul termen de judecată la care părţile sunt legal citate şi pot pune concluzii.

În condiţiile art. 131 din Codul de procedură civilă, judecătorul este obligat, din oficiu, să verifice şi să stabilească dacă instanţa sesizată este competentă general, material şi teritorial să judece pricina, consemnând în cuprinsul încheierii de şedinţă temeiurile de drept pentru care constată competenţa instanţei sesizate.

Încheierea prin care instanţa stabileşte competenţa este interlocutorie, astfel că leagă instanţa de măsura pe care a ordonat-o, în sensul că nu mai poate reveni asupra ei printr-o încheiere ulterioară sau prin hotărârea finală.

####, chiar şi în situaţia în care în acea încheiere interlocutorie nu s-a analizat competenţa sub aspectul secţiei specializate, deşi o astfel de verificare era obligatorie potrivit art. 131 Cod procedură civilă, efectul neinvocării în termen a excepţiei de necompetenţă reprezintă stabilizarea competenţei în favoarea instanţei sesizate, aspect care nu poate fi ulterior ignorat.

Invocarea excepţiei de necompetenţă funcţională/materială procesuală de soluţionare a cauzei după acest moment nu mai este posibilă, competenţa fiind câștigată în mod definitiv de instanţa pe rolul căreia a fost înregistrată cererea.

Prin urmare, pârâta a invocat pentru prima dată, prin motivele de apel excepţia necompetentei funcţionale a Secţiei civile – complet specializat în litigii de muncă şi asigurări sociale din cadrul Tribunalului ###### însă Curtea reţine că invocarea acestei excepţii este peste termenul legal prevăzut de art. 130 alin 2 Cod procedură civilă motiv pentru care instanţa de apel o va respinge ca tardivă şi nu va mai proceda la analiza temeiniciei acesteia.

În ceea ce privește motivele de fond, Curtea constată că acțiunea nu a vizat aplicarea eronată a algoritmului de calcul al impozitului, ci restituirea acestuia întrucât a fost reținut în baza unui act normativ declarat neconstituțional.

Prin urmare, motivele ce vizează algoritmul de calcul nu au legătură cu prezenta cauză.

În ceea ce privește efectele deciziei Curții Constituționale 724/2024, Curtea reține că în considerentele deciziei Curtea Constituțională a arătat că repararea prejudiciului patrimonial cauzat beneficiarilor pensiilor de serviciu aflate în plată se va realiza ex officio, indiferent dacă aceștia au promovat sau nu o acțiune în justiție, începând cu data introducerii impozitului progresiv în fondul activ al legislației, respectiv începând cu data de 1 ianuarie 2024, cu luarea în considerare, potrivit legii, a modificării plafonului neimpozabil prevăzut de art.101 din Codul fiscal.

Prin urmare, argumentele referitoare la prezumția de constituționalitate nu se pot opune pentru a împiedica restituirea sumelor. În condițiile în care pe parcursul litigiului nu a fost adoptat un act normativ care să reglementeze restituirea acestor sume reținute cu titlu de impozit, trebuie recunoscut dreptul reclamantului de a se adresa instanței pentru a-și valorifica drepturile.

#### adevărat că pârâta nu are nicio culpă și că a aplicat legislația referitoare la contribuțiile datorate asupra veniturilor din pensie, însă, prin declararea neconstituțională a actului normativ care a stat la baza reținerilor efectuate, prin Decizia Curţii Constituţionale nr. 724/2024, acestea au devenit nelegale, reclamantul având dreptul la restituirea sumelor reținute, precum și la repararea integrală a prejudiciului pe care l-a suferit din faptul reținerii lunare a unui procent din pensia sa, fără a exista un temei legal valid.

Declararea neconstituționalității unor prevederi legale în temeiul cărora o persoană a suferit un prejudiciu trebuie considerată un eveniment juridic ce conferă persoanei dreptul la repararea prejudiciului suferit, fiind aplicabile regulile stipulate la art. 1381–1395 coroborate cu cele menționate la art. 1531–1537 Cod civil.

Prejudiciul cuprinde atât pierderea efectiv suferită de creditor, cât și beneficiul de care acesta a fost lipsit. Împrejurarea că actul normativ care a dispus restituirea sumelor reţinute sau legislaţia specială în materia pensiilor (Legea nr. 223/2015) nu se referă şi la actualizări şi dobânzi nu exclude dreptul pensionarului de a se adresa instanţei în vederea reparării integrale a prejudiciului, în temeiul regulilor de drept comun, art. 1531–1537 Cod civil, ca orice alt creditor.

Ca urmare, în mod legal a reţinut Tribunalul dreptul reclamantului la acordarea accesoriilor aferente debitului principal, dar și la acordarea sumelor reprezentând actualizarea cu rata inflaţiei şi dobânda legală penalizatoare ce urmează a fi calculată conform art. 3 al.2 din OG 13/2011.

În consecinţă, constatând că hotărârea instanței de fond este legală și temeinică, în baza art. 480 Cod de procedură civilă, instanţa va respinge apelul ca nefondat.

PENTRU ACESTE MOTIVE,

ÎN NUMELE LEGII

DECIDE:

Respinge excepţia necompetenţei ca tardiv formulată.

Respinge apelul declarat de către pârâta #### de Pensii Sectorială a Ministerului Apărării Naţionale cu sediul în Bucureşti, sector 6, b-dl. Drumul Taberei, nr. 7F, împotriva sentinţei civile nr. ###/2.10.2025 pronunţate de Tribunalul ######.

Definitivă.

Pronunţată prin punerea soluţiei la dispoziţia părţilor prin grefa instanţei azi, 22 ######## 2026.

Preşedinte,

.png)

%20Pensiile%20din%20sistemul%20public%20ajung%20anul...%20-%20Marius%20Constantin_%20-%20%5Bwww.facebook.com%5D.png)