Proiectul legii pensiilor speciale a fost adoptat, deja, astazi, de Camera Deputaților. Unele prevederi vor fi dezbatute si in Senat

2023-06-26

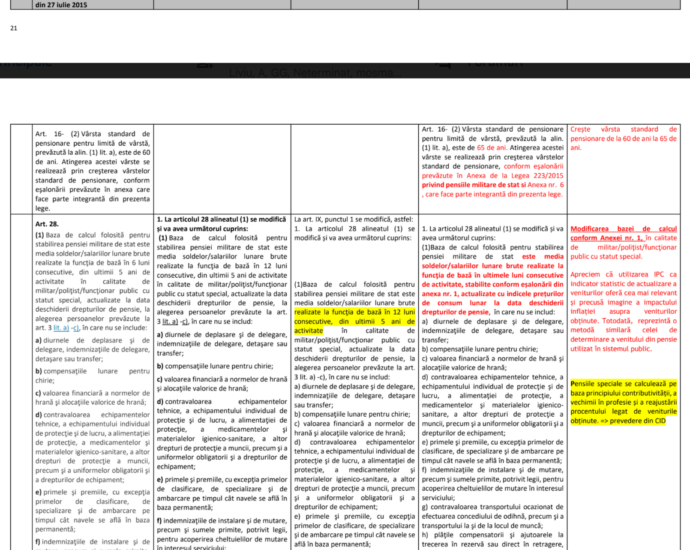

| 2. | Pl-x 244/2023 | Proiectul de Lege pentru modificarea şi completarea unor acte normative din domeniul pensiilor de serviciu şi a Legii nr.227/2015 privind Codul fiscal (PL-x 244/2023) – lege organică –Adoptat de Senat -29.03.2023 Raport comun- Comisia pentru buget şi Comisia pentru muncă (Adoptare)- distribuit- 26.06.2023 Procedură de urgenţă Cameră decizională Prioritate legislativă |

| 26.06.2023 | înscris pe ordinea de zi a plenului Camerei Deputatilor (sub rezerva depunerii raportului)

pentru sedinta Camerei Deputatilor din 26 – 28 iunie 2023

|

||||||

primire raport (94 amend. admise, 85 amend. respinse) de la:

|

|||||||

| 26.06.2023 | adoptat de Camera Deputatilor | ||||||

|

SE | ||||||

| 26.06.2023 | înaintat la Senat

pentru dezbaterea unor articole pentru care Senatul este Camera decizionala

|

||||||

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)