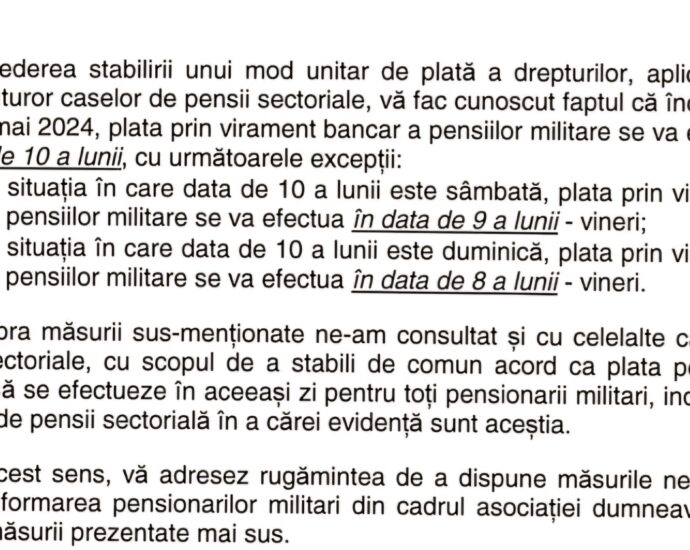

Începând cu luna august 2025, prin Legea nr. 141/2025, au fost adoptate o serie de

măsuri fiscal-bugetare, inclusiv măsuri cu impact în sistemul de asigurări sociale de

sănătate, care, prin implementare, să conducă la sustenabilitate și la asigurarea serviciilor

medicale și medicamentelor necesare bolnavilor, precum și la continuitate în acordarea acestora.

- Asigurați fără plata contribuției

De la data de 1 august 2025, se menține calitatea de asigurat fără plata contribuției

pentru următoarele categorii de persoane:

- copiii până la vârsta de 18 ani, tineri de la 18 ani până la vârsta de 26 de ani dacă

- sunt elevi, ucenici sau studenţi, respectiv studenţi-doctoranzi (4.491.781

- persoane);

- tinerii cu vârsta de până la 26 de ani care provin din sistemul de protecţie a copilului

- (16.236 persoane);

- femeile însărcinate şi lăuzele (24.721 persoane);

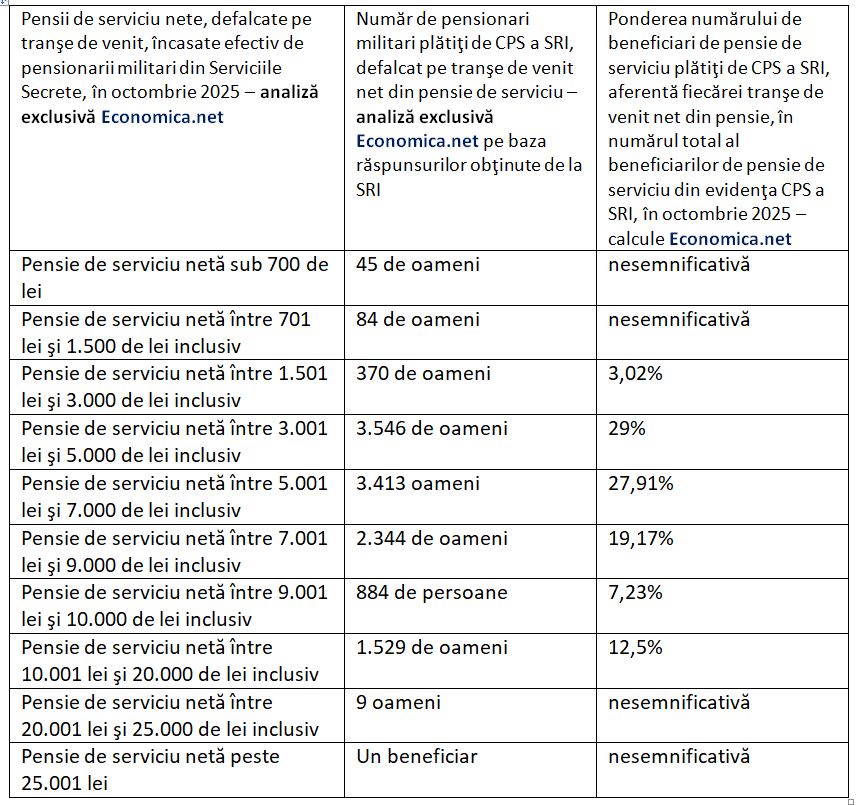

- pensionarii cu venituri sub 3.000 lei (2.385.705 persoane);

- persoanele cu handicap (180.159 persoane);

- bolnavii cu afecţiuni oncologice (7.193 persoane) beneficiari de programe naţionale

- de sănătate, care nu au surse de venit;

- persoanele care execută o pedeapsă privativă de libertate sau se află în arest

- preventiv (18.168 persoane);

- victimele traficului de persoane, pentru o perioadă de cel mult 12 luni (17 persoane);

- voluntarii care îşi desfăşoară activitatea în cadrul serviciilor de urgenţă voluntare, în

- baza contractului de voluntariat (5 persoane);

- donatorii de celule stem hematopoietice, pentru o perioadă de 10 ani de la donare

- (0 persoane în evidențele actuale).

- Asigurați cu plata contribuției începând cu data de 1 august 2025

Categoriile de mai jos au calitate de asigurat până la data de 1 septembrie 2025, potrivit

legii, iar după această dată, calitatea de asigurat se menține urmare a reținerii la sursă,

începând cu data de 1 august 2025, de către plătitorul de venit, a contribuției de 10%,

nefiind necesar niciun demers suplimentar din partea acestora:

- pensionarii cu venituri peste 3.000 lei (1.960.804 persoane) – pentru partea care

- depășește suma de 3.000 lei;

- beneficiarii unor legi speciale (141.376 persoane) – veterani, revoluționari etc.;

- persoanele care beneficiază de indemnizaţie de şomaj (44.090 persoane);

- persoanele fizice care beneficiază de venit minim de incluziune – ajutor social

- (323.542 persoane);

- persoanele care se află în concediu de acomodare sau de creștere și îngrijire copil

- (127.054 persoane).

- Persoanele coasigurate

Persoanele coasigurate (650.431 persoane) au calitatea de asigurat până la data de

1 septembrie 2025. După această dată, aceștia își pot menține calitatea de asigurat în

situația în care persoana asigurată care îi are în întreținere va depune declarația unică

la organul fiscal (disponibilă pe site-ul ANAF) și va plăti 25% din contribuția calculată

la 6 salarii minim brute pe economie (echivalentul a 607,5 lei), iar restul de 75% până

la data de 25 mai 2026 (1.822,5 lei), sau pot face acest demers în nume propriu.

- Personalul monahal

Până la data de 1 septembrie 2025 se menține calitatea de asigurat pentru personalul

monahal (2504 persoane), ulterior acesta având posibilitatea să opteze pentru plata

contribuției prin depunerea declarației unice la organele fiscale și plata a 25% la data

depunerii declarației, iar restul de 75% până la data de 25 mai 2026.

- Persoanele fără venituri cu afecțiuni incluse în programele naționale de sănătate

Bolnavii cu afecțiuni incluse în programele naţionale de sănătate, care nu realizează

venituri (58.200 persoane), alții decât cei cu afecțiuni oncologice (7.193 persoane),

vor beneficia în continuare de servicii medicale, servicii conexe, medicamente, materiale

sanitare, dispozitive medicale acordate în cadrul programului național de

sănătate al cărui beneficiar este, precum şi de serviciile medicale care stau la baza acordă

rii acestora (consultații și spitalizări) cuprinse în pachetul de serviсіi medicale de bază,

până la vindecarea respectivei afecţiuni.

- Concedii medicale

Referitor la concediile medicale pentru boală obișnuită (cod indemnizație 01), începând

cu data de 1 august 2025, cuantumul brut lunar al indemnizației pentru incapacitate

temporară de muncă cauzată de boli obişnuite sau de accidente în afara muncii se

determină în funcție de totalul zilelor de concediu medical acordat pentru fiecare episod

de boală, după cum urmează:

- prin aplicarea procentului de 55% asupra bazei de calcul stabilite pentru pentru

- certificatele de concediu medical eliberate pentru o perioadă de până la 7 zile de

- incapacitate temporară de muncă;

- prin aplicarea procentului de 65% asupra bazei de calcul stabilite pentru certificate

- le de concediu medical eliberate pentru o perioadă cuprinsă între 8 şi 14 zile de

- incapacitate temporară de muncă;

- prin aplicarea procentului de 75% asupra bazei de calcul stabilite pentru certificate

- le de concediu medical eliberate pentru o perioadă de cel puțin 15 zile de incapacit

- ate temporară de muncă.

Cuantumul brut lunar al indemnizaţiei pentru incapacitate temporară de muncă pentru

unele boli cardiovasculare se menține la nivelul actual, de 75% din baza de calcul.

Pentru concediile medicale eliberate în cadrul unui episod de boală pentru care

certificatele de concediu medical iniţiale au fost eliberate până la data de 1 august 2025,

se aplică dispoziţiile legale în vigoare la data eliberării certificatelor de concediu medical iniţiale.

{kind=link}