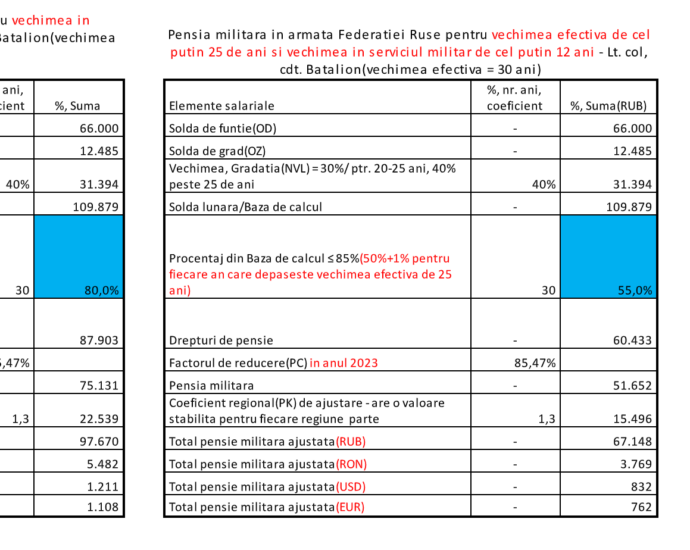

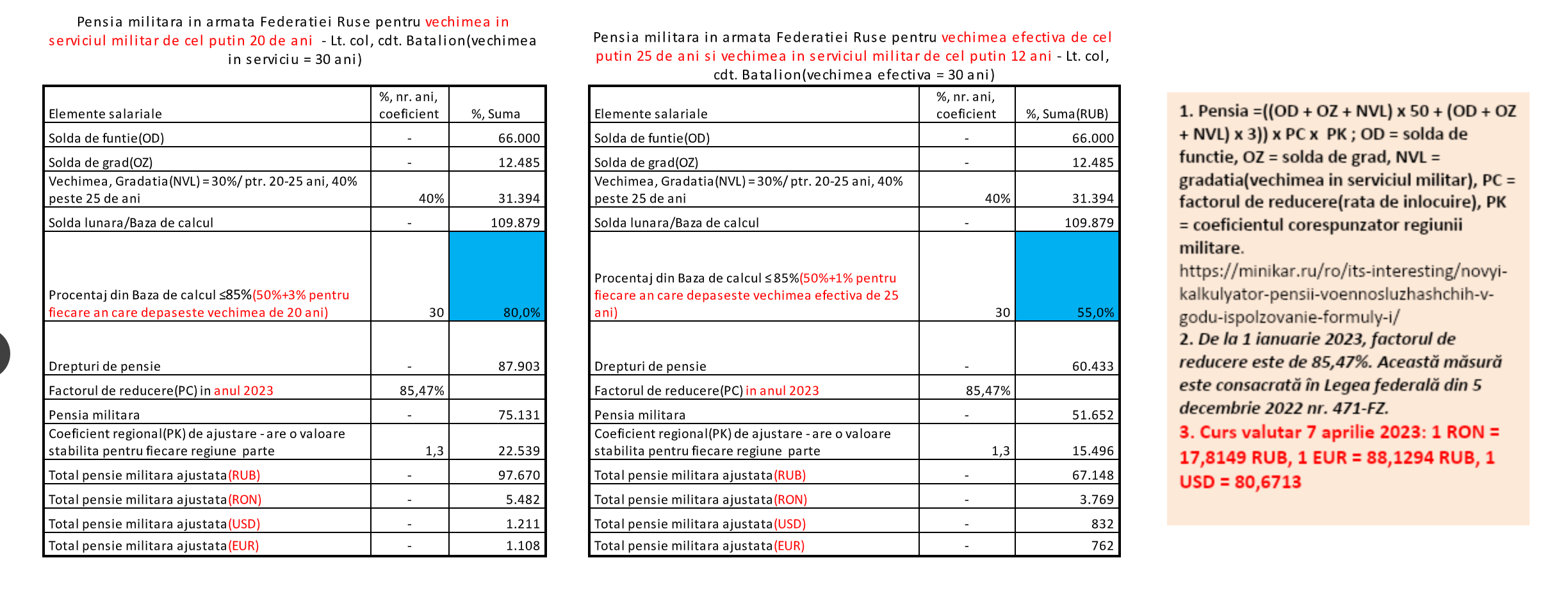

In lipsa actualizarii, calculul contributiv al pensiilor militare ar putea diminua inegalitatile prezente din sistem

Este cunoscut ca dupa recalcularea pensiilor militare din anul 2016, in baza legii nr. 223/2015, un numar de 68% dintre ele au ramas in plata cu cuantumul contributiv mai avantajos, calculat potrivit legii păensiilor civile.

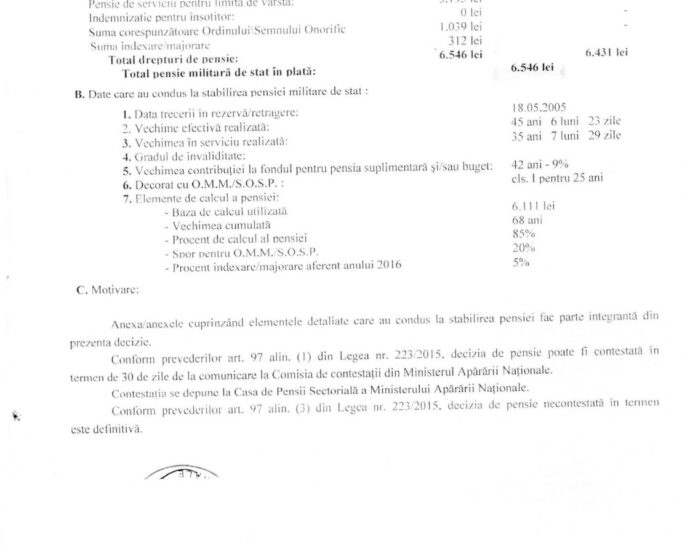

Sa luam un exemplu de pensie pentru militari care potrivit Legii nr. 263/2010 avea suma punctajelor anuale de 76 puncte pentru 34 ani vechime in serviciu, din care 28 in conditii speciale si cu spor de pensie suplimentara pentru 25 ani.

Sa analizam cum a evoluat cuantumul acestei pensii pana in aprezent si ce s-ar intampla daca din nou s-ar adopta calculul contributiv al pensiilor pentru militari, fie el exclusiv contributiv, fie dual contributiv/procentual.

In anul 2015 la un PMA de 76 : 20= 3, 80 si o valoare a punctului de pensie de 830, 20 lei, cuantumul pensiei pensiei era de 3 155 lei.

3 155 + 20% spor OMM= 3 786 lei.

Prin actualizarile succesive, in prezent pensia in plata ar fi in cuantum de 5 679 lei.

Ce s-ar intampla daca prin reforma Bolojan/PNRR pensia ar fi recalculata potrivit Legii nr. 360/2023?

La suma punctajelor anuale de 74 puncte din anul 2015 s-ar mai adauga 5,5 puncte de stabilitate, in total 79,5 puncte.

Cuantumul brut al pensiei in anii 2025/2026 ar fi 79,5 x 81 lei= 6 440 lei.

6 440 +20% spor OMM=7 728 lei

Cresterea este evidenta. Toti cei 68% pensionari militari din anul 2016, care mai sunt in viata, vor avea cresteri de pensie asemantoare, fata de actualele pensii in plata.

Printr-un calcul similar, fiecare pensionar militar, ramas in plata cu cuantumul contributiv in 2016, isi poate recalcula cuantumul pensiei potrivit legii din sistemul public.

Este ca ar fi o cale de diminuare a inegalitatilor?

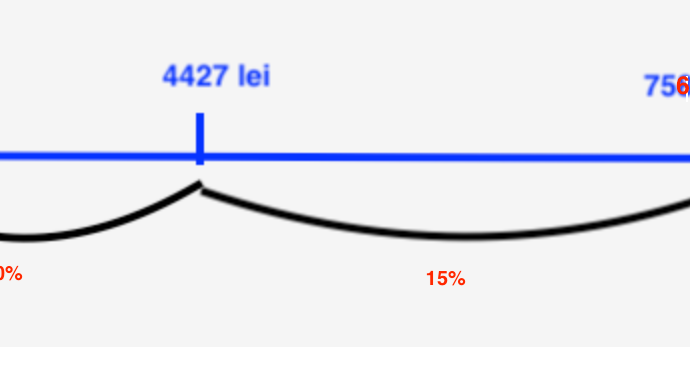

Ce s-ar intampla cu pensiile militare care ar avea un cuantum mai mare decat cel contributiv?

Potrivit intentiilor actualilor guvernanti, vor ramane in plata cu 85% din actualul cuantum net al pensiei militare, dar nu mai putin de cuantumul contributiv calculat la fel ca in exemplul de mai sus.

.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)