Softurile CPS-urilor pentru calculul indexarii si supraimpozitarii pensiilor militare au intrat deja in functiune

Pentru ca, incepand cu data de 05 01 2024, pensiile militare sa fie virate in conturile bancare ale beneficiarilor sau sa fie expediate catre posta Romana, taloanele de pensie trebuie tiparite, dupa centralizarea datelor actualizate, incepand cu 28-29 decembrie.

Pensii stabilite anterior datei de 15 09 2017

Cuantumul brut din ultima luna a anului 2023 se indexeaza cu 13,8%

O pensie bruta de 6 900 lei, in decembrie 2023, va avea cuantumul brut, in ianuarie 2024, de 6 900 +13,8 x 6 900=7 852 lei

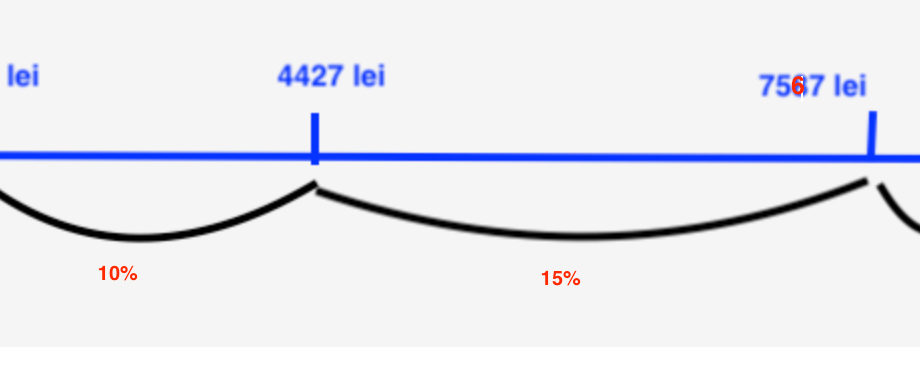

Cuantumul brut al pensiei va fi impozitat diferentiat pe 4 segmente:

1- partea mai mica 2000 lei, neimpozabila,

2 -partea din pensie cuprinsa intre 2000 lei si 4427, impozitata cu 10% = 242,7 lei

3 -partea cuprinsa intre 4 427 lei si 7 567 lei, impozitata cu 15%;–> (7567-4427) x15% = 3140x 15% = 471 lei

4 -partea mai mare de 7567, impozitata cu 20%;–>(7852 -7567) x20%x = 285 x 20%=57 lei

Total impozit 242,7 + 471 +57=770,7 lei

Pensie neta in plata in ianuarie 2024 este : 7 852-770,7=7 081 lei

Calculul impozitului diferentiat in varianta aplicarii cotelor de impozitare numai pe venitul impozabil, adica pe diferenta dintre brutul pensiei si deducerea de 2000 lei.

In acest caz observam ca venitul impozabil nu mai depaseste castigul mediu brut salarial de 7 567 lei, astfel ca pensiei militare de 7 852 lei i se aplica numai cotele de impozitare de 10% si 15%.

Impozitul diferentiat este:

1) 4 427x 10%=443 lei

2) (5852-4427) x 15%=214 lei

Total impozit= 657 lei.

Pensie militara neta=7852-657=7 192 lei

Pensii stabilite dupa 15 09 2017

Baza de calcul de la data stabilirii pensiei, dupa 15 09 2017, se indexeaza cu 13,8% si la suma obtinuta se adauga valorile indexarilor din anii anteriori anului 2024, potrivit Art. 84 din OUG 114/2018, astfel ca pensia acordata in plata nu poate fi mai mare decat suma rezultata din operatiunile amintite.

Impozitarea diferentiata cu 10%,15%sau 20% nu afecteaza cu nimic cuantumul net acordat dupa indexarea cu 13,8% a pensiilor stabilite dupa 15 09 2017.

Pentru ca, incepand cu data de 05 01 2024, pensiile militare sa fie virate in conturile bancare ale beneficiarilor sau sa fie expediate catre posta Romana, taloanele de pensie trebuie tiparite, dupa centralizarea datelor actualizate, incepand cu 28-29 decembrie.

Pensii stabilite anterior datei de 15 09 2017

Cuantumul brut din ultima luna a anului 2023 se indexeaza cu 13,8%

O pensie bruta de 6 900 lei, in decembrie 2023, va avea cuantumul brut, in ianuarie 2024, de 6 900 +13,8 x 6 900=7 852 lei

Cuantumul brut al pensiei va fi impozitat diferentiat pe 4 segmente:

1- partea mai mica 2000 lei, neimpozabila,

2 -partea din pensie cuprinsa intre 2000 lei si 4427, impozitata cu 10% = 242,7 lei

3 -partea cuprinsa intre 4 427 lei si 7 567 lei, impozitata cu 15%;–> (7567-4427) x15% = 3140x 15% = 471 lei

4 -partea mai mare de 7567, impozitata cu 20%;–>(7852 -7567) x20%x = 285 x 20%=57 lei

Total impozit 242,7 + 471 +57=770,7 lei

Pensie neta in plata in ianuarie 2024 este : 7 852-770,7=7 081 lei

Calculul impozitului diferentiat in varianta aplicarii cotelor de impozitare numai pe venitul impozabil, adica pe diferenta dintre brutul pensiei si deducerea de 2000 lei.

In acest caz observam ca venitul impozabil nu mai depaseste castigul mediu brut salarial de 7 567 lei, astfel ca pensiei militare de 7 852 lei i se aplica numai cotele de impozitare de 10% si 15%.

Impozitul diferentiat este:

1) 4 427x 10%=443 lei

2) (5852-4427) x 15%=214 lei

Total impozit= 657 lei.

Pensie militara neta=7852-657=7 192 lei

Pensii stabilite dupa 15 09 2017

Baza de calcul de la data stabilirii pensiei, dupa 15 09 2017, se indexeaza cu 13,8% si la suma obtinuta se adauga valorile indexarilor din anii anteriori anului 2024, potrivit Art. 84 din OUG 114/2018, astfel ca pensia acordata in plata nu poate fi mai mare decat suma rezultata din operatiunile amintite.

Impozitarea diferentiata cu 10%,15%sau 20% nu afecteaza cu nimic cuantumul net acordat dupa indexarea cu 13,8% a pensiilor stabilite dupa 15 09 2017.

Autorul articolului

Sursa articol si detinatorul dreptului de autor: https://www.huhurez.com/2023/12/softurile-cps-urilor-pentru-calculul.html

Articol preluat automat prin functia rss pusa la dinpozitie de autor la adresa https://www.huhurez.com/feeds/posts/default?alt=rss

Titlu original huhurez.com

Data originala articol 29 December 2023 22:27