Fratilor, calculati-va componenta contributiva a pensiei militare!

PSD, partidul cu pondere de peste 30% in actuala coalitie guvernamentala, propune pentru pachetul nr. 2 al masurilor de austeritate suspendarea, in spirit de solidaritate, pe o perioada de 2 ani, a componentei necontributive din pensiile speciale.

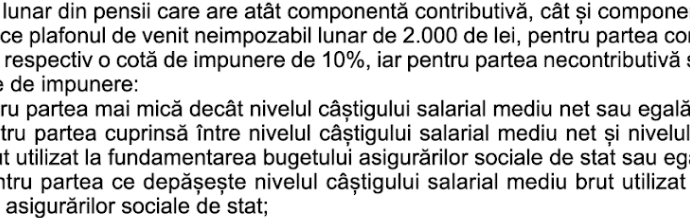

Cum toate pensiile speciale, cele platite prin Casele teritoriale de pensii, au deja calculata componenta contributiva, iar pensiile militare sunt calculate integral necontributiv, se impune ca si pensiilor militare sa li se calculeze componenta necontributiva pentru a sti nivelul pana la care ar urma sa le fie redus cuantumul pe perioada de suspendare a platii componentei necontributive.

Actualele pensii militare in plata, care au facut obiectul recalcularii din anul 2016, potrivit Legii nr. 223/2015, au deja calculata componenta contributiva, fiind necesare numai cateva ajustari pentru incadrare in dispozitiile L 360/2023.

Pentru pensiile stabilite dupa 31 12 2015, Casele Sectoriale au bazele de date, in special cuantumul brut al soldelor lunare, necesare calcularii din oficiu a componentei contributive a oricarei pensii militare.

Extras din documentul PSD.

”În spiritul solidarităţii, se impune ca pentru perioada în care se aplică CASS la pensii să se suspende şi partea necontributivă din pensiile speciale. Iar o astfel de măsură nu are probleme de constituţionalitate, pentru că există prevedere în Constituţie care permite suspendarea temporară a unor drepturi şi libertăţi”, arată PSD.