Cum a mistificat CCR Enache realitatea pentru a decide ca Guvernul Tudose a emis constitutioal OUG nr. 59/2017 prin care dreptul de pensie militara a fost afectat

Dupa 5 luni de la pronuntarea rusinoasei decizii nr. 177/21 03 2024, Curtea Constitutionala a catadicsit sa publice penibila Motivare prin care, cu incalcarea propriei jurisprudente, a decis ca o ordonanta de urgenta emisa de Guvernul Tudose pe data de 04 08 2017, fara a solicita avizul Consiliului Legislativ, ar fi constitutionala pentru ca greseala s-ar fi comis la Consiliul Legislativ, nu la Secretariatul General al Guvernului, si ca aceasta greseala de procedura nu poate constitui de sine statator un motiv extrinsec de neconstitutionalitate, pentru ca intrinsec nu a fost afectat vreun drept constitutional prohibit a fi afectat prin ordonanta de urgenta, potrivit art. 116 alin (6) din Constitutie.

Lipsa avizului ar fi fost un motiv de sine statator de neconstitutionalitate daca exceptia ar fi fost ridicata de una din instituțiile statului abilitata sa sesizeze CCR. Cand exceptia este ridicata de persoanele fizice afectate se analizeaza mai intai daca prin ordonanta le sunt afectate drepturile lor constitutionale.

Desi in Motivare nu se analizeaza temeinic daca eliminarea actualizarii pensiei militare reglementate prin art. nr 60 din Legea nr. 223/2015 si diminuarea indexarii reglementate prin art. 59 din aceeasi lege reprezinta afectari ale insusi dreptului de pensie, CCR concluzioneaza ca OUG nr. 59 nu afecteaza vreun drept constitutional si ca atare posibila incalcare a regulilor procedurale de adoptare a ordonantei nu poate fi retinuta ca motiv de neconstitutionalitate.

Or, jerpelirea pensiei militare de elementele subsecvente stabilirii dreptului, care-i mentin puterea de cumparare, sunt adevarate lovituri, nu numai afectari ale dreptului de pensie stabilit prin lege, lovituri incomparabil mai mari decat impunerea CASS printr-o ordonanta de urgenta declarata neconstitiutionala de catre aceeasi CCR, in anul 2022.

Ca este o adevarata pauperizare a beneficiarilor de pensii militare stabilite inainte de odioasa ordonanta TUDOSE, OUG emanata in laboratoarele de proiecte de acte normative ale MApN, dovada vine din compararea respectivelor pensii militare cu cele prezente pentru similari in grad, functie, vechime. Dupa 7 ani de aplicare a OUG 59/2017, pensiile afectate, desi CCR zice ca nu, abia daca ajung la 1/2 din pensiile stabilite in prezent.

Capturile de pe registrul de intrari – iesiri al Consiliului Legislativ, prezentate de Huhu Rezea la inceputul anului 2023, contrazic cele retinute de CCR in Decizia nr 177/2024 de mai jos.

Adresa prin care s-a cerut avizul CCR a fost inregistrat la Secretariatul General al Guvernului pe 07 08 2017, nu pe 04 08 2017, data emiterii ordonantei. Intarzierea solicitarii avizului s-a produs si in cazul OUG 57/04 08 2017.

vezi

https://www.huhurez.com/2023/02/documente-de-pe-site-ul-consiliului.html

https://www.huhurez.com/2023/12/ce-elemente-noi-puteau-sa-intervina.html#google_vignette

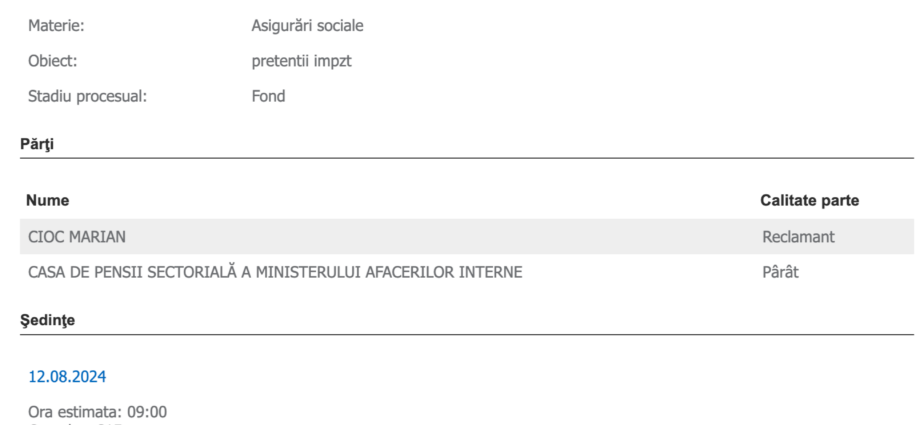

Beneficiarii CPS a MAI nu stiu ca nu sunt pensionari in sistemul public de pensii?

Asa se pare, daca CPS a MAI a fost nevoita sa dea un comunicat in urma cu 2 zile.

Foarte rau ii sta unui pensionar militar sa arate ca este neinformat!

De ce nu dau informatii ce se intampla cu recentele decizii de modificare a deciziilor de actualizare din anul 2017, in aplicarea istoricei Decizii nr..5/2020 a Curtii de Conturi, decizii care legal ar fi trebuit sa fie decizii de revizuire potrivit art. 65 din L 223/2015?

Unii pensionari MAI spun ca respectivele decizii nu sunt aplicate si in luna august 2024.

„Bestseller” parafrazat de Tudose, premierul care a nenorocit zeci de mii de pensionari militari prin OUG 59/2017

Mihai TUDOSE, despre povestea Caprei cu trei iezi: Cartea cu ostașul de pe stâlpi va fi lectură obligatorie la PNL (cu bonul de la achiziție)

Sorin Roșca Stănescu: Liberalii își dau cu panourile lui Ciucă în cap

Impozitul progresiv a aruncat pensionarii speciali in bratele liberalilor?

Mugur de fluier, Nicu Covaci a plecat definitiv.

Interviu cu Nicu Covaci despre plete: preluat din adevărul.ro

Dezlegarea unei chestiuni de drept de catre ICCJ este obligatorie numai pentru instante

Extras de pe pagina ICCJ-Completul pentru dezlegarea unor chestiuni de drept.

„Asupra sesizării, Completul pentru dezlegarea unor chestiuni de drept se pronunţă prin decizie, numai cu privire la chestiunea de drept supusă dezlegării.

Dezlegarea dată problemelor de drept este obligatorie de la data publicării deciziei în Monitorul Oficial al României, Partea I, iar pentru instanţa care a solicitat dezlegarea, de la data pronunţării deciziei.”

Am introdus acest topic pentru a combate unele comentarii pe social-media potrivit carora decizia pe care o va pronunta ICCJ pe 21 10 2024, la sesizarea Tribunalului Bucuresti, pentru interpretarea art. 101 din Codul Fiscal, modificat prin Legea nr. 282/2023, privind impozitarea progresiva a pensiilor de serviciu, va fi valabila pentru toti pensionarii militari, astfel, incat, nu ar mai fi nevoie sa formuleze actiuni impotriva CPS pentru recuperarea impozitului retinut gresit.

Strict procedural, Decizia ICCJ va fi obligatorie de la data publicarii in MO pentru toate instantele de fond sau apel care au sau vor avea de judecat cauze cu acelasi obiect in care ICCJ a dat dezlegare chestiunii de drept.

Nu intra aici dosarele in care s-a contestat dreptul legiuitorului de impozita progresiv pensiile de serviciu. Acestea intra in sfera de competenta a CCR.

Instantele pot obliga CNPP sau Casele Sectoriale sa modifice modul de calcul al impozitarii progresive doar individual, in fiecare dosar in parte cu care sunt investite de catre reclamantii pensionari speciali.

Ramane la latitudinea CNPP sau a Caselor Sectoriale sa modifice din oficiu procedura de calcul a impozitarii progresive, in concordanta cu dezlegarea data de ICCJ, pentru a evita plata de cheltuieli de judecata, dobanzi si penalitati in zeci de mii de procese.

Cu toate ca numai Tribunalul Bucuresti a dat 7 hotarari, cu 21 reclamanti, in care a obligat Casele Sectoriale sa-si revizuiasca procedura de calcul a impozitarii progresive, iata ce raspuns a dat, ieri, CPS a MApN unui petitionar:

„Errare humanum est, perseverare diabolicum„

CCR a decis ca este constitutional art. 77 din Legea 223/2015 privind valorificarea in sistemul civil de pensii doar a stagiilor care nu au fost utilizate pentru stabilirea pensiilor militare.

Autorul exceptiei de neconstitutionalitate s-a considerat discriminat fata de militarii care s-au pensionat in perioada 2011-2015, care nu au avut vechime in serviciu pentru a deschide drept de pensie la casele de pensii sectoriale, motiv pentru care au fost nevoiti sa-si deschida drept de pensie la casele teritoriale, drept in care au inclus, din lipsa de reglementare, si stagiile in sistemul militar.

In sprijinul lor, Guvernul a venit cu OUG nr. 103/2017 care a introdus in Legea 263/2010 articolul 192^1.

Problema care-l preocupa pe contestatar este reglementata si in Legea 223/2015, in art. 25 , 26 si 77, dar Casele Sectoriale au emis art. 3 din Ordinul M25/2016 si au stabilit un protocol cu CNPP care face aproape imposibila extragerea stagiilor civile inglobate degeaba in deciziile de recalculare a pensiilor militare potrivit L 223/2015.

Instantele stabilesc tot mai frecvent in ultima vreme ca este ilegala blocarea in deciziile de pensii militare a stagiilor civile care nu au fost valorificate pentru stabilirea pensiilor militare.

Avem doua categorii de stagii civile valorificate de militari in deciziile lor de pensii:

-Prima categorie este cea a stagiilor civile valorificate in deciziile de pensii militare emise pana la data de 01 01 2011, data la care au intrat in vigoare Legea nr. 119/2010, care a desfiintat pensiile militare, si Legea nr. 263/2010, in care au fost integrate fostele pensii militare. Aceste stagii nu mai pot fi valorificate in sistemul civil de pensii, pentru ca ele au fost deja valorificate ca vechime in procentul de pensie pentru stabilirea pensiilor militare inainte de 01 01 2011.

– A doua categorie este cea a stagiilor civile ulterioare pensionarii, care au fost valorificate in perioada 2011-2015 in deciziile de pensii civile pentru militari, prin recalcularea deciziilor civile deja recalculate potrivit Legii nr. 119/2010. Cu alte cuvinte, prin recalcularea pensiilor civile, potrivit artr. 107 din Legea nr. 263/2010, la pensile civile ale militarilor s-au adaugat alte stagii civile, nevalorificate pana atunci, stagii care nu aveau cum sa se regaseasca si in pensiile militare restabilite dupa intrarea in vigoare a Legii 223/2015.

Aceste stagii ulterioare au fost utilizate in perioada 2011-2015 pentru stabilirea(recalcularea potrivit art. 107 din L 263/2010) unor pensii din sistemul public pentru militari, nu pentru stabilirea unor pensii miltare.

Si totusi, Casele sectoriale au fortat aplicarea articolului 109, fara sa tina cont si de articolele 25, 26 si 77 din L 223/2015, astfel ca au inclus in deciziile de transformare a pensiilor civile pentru militari in pensii militare de stat vechimile din deciziile de pensii emise pana la 01 01 2016, inclusiv stagiile civile adaugate in perioada 2011-2015, cu toate ca acestea nu au fost utilizate pentru calculul cuantumului pensiei militare.

Optional, pentru aceste stagii, pensionarii militari pot introduce actiuni in justitie in vederea extragerii lor din deciziile de recalcularea pensiilor militare din anul 2016 si valorificarea lor intr-un nou drept de pensie in sistemul public, indiferent de numarul stagiilor civile.

Cei care in anul 2016 au ramas in plata cu cuantumul civil mai avantajos, recalculat in perioada 2011-2015 si cu stagiile ulterioare, vor pierde ceva din actuala pensie militara in plata… daca extrag din decizii stagiile ulterioare pensionarii.

De vazut articolele de la eticheta

https://www.huhurez.com/search/label/Recalculare%20pt%20stagii%20ulterioare

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

ICCJ a fixat termen pentru interpretarea prealabila a art. 101 alin. (2) din Codul Fiscal, privind impozitarea progresiva a pensiilor de serviciu

– Deocamdata sunt conexate 5 dosare privind interpretarea modului de aplicare a impozitarii progresive a pensiilor de serviciu de toate felurile.

-Nu cred ca intra in interpretare si dosarele in care s-a invocat numai neconstitutionalitatea impozitarii progresive a pensiilor de serviciu. ICCJ poate da hotarari prealabile de interpretare a unui text de lege, dar nu are competente sa decida daca un text de lege este constitutional.

Tribunalul Bucuresti a admis in aceeasi zi 3 actiuni de restituire a impozitului calculat gresit de CPS si a suspendat alta, potrivit OUG 62/2024(sesizare ICCJ)

|

Şedinţe

|

Daca n-ati vazut cum a castigat David Popovici medalia de aur la JO, Paris 2024

A castigat pe ultimii metri proba de 200 m liber.

Imnul National al Romaniei, cantat la Jocurile Olimpice chiar in ziua in care se sarbatoresc 176 de ani de la prima sa interpretare oficiala in Parcul Zavoi din Rm Valcea, corul fiind dirijat de celebrul Anton Pann.

Cum circulam de la Pitesti la Sibiu in anii 2026-2028?

Autostrada Pitesti-Sibiu ajunge la sfarsitul anului 2025 la Tigveni, in Valea Topologului, dupa ce se va finaliza si Tronsonul 4, Curtea de Arges-Tigveni.

Pana la finalizarea tronsoanelor 4, Tigveni-Cornetu, jud. Valcea, si 3, Cornetu – Boita, jud Sibiu, circulatia pe culoarul IV- european nu poate fi blocata timp de 3 ani in comuna Tigveni, in conditiile in care modernizarea tronsonului 6, Tigveni-Rm Valcea, prevazut in proiectul initial, nici nu a trecut de faza de proiectare,

Salvarea vine de la Drumul Judetean 703 G, Suici-Ianculesti-Berislavesti, Salatrucel, Jiblea-Calimanesti, in lungime de cca 30 de km, complet asfaltat intre Calimanesti, Valcea, si limita judetului Arges .

Exista o distanta de cca 5 km neasfaltata pe raza judetului Arges, dar, recent, Consiliul Judetean Arges a aprobat investitia pentru asfaltarea respectivei portiuni pana in anul 2025, cand Autostrada Bucuresti Sibiu va fi finalizata pana la Tigveni.

In sens invers, ardelenii care vor sa ajunga pe Valea Oltului la Bucuresti sau la Constanta vor avea de la Calimanesti, judetul Valcea, la Tigveni doar 30 de km de drum asfaltat pentru a ajunge direct in autostrada Tigveni-Curtea de Arges-Pitesti-Bucuresti, fara a mai ocoli prin Rm Valcea pe periculosul Dealul Negru, pana la Pitesti, drum pe care presedintele Iohannis a facut naveta, saptamanal, timp de 10 ani.

Vezi si harta interactiva a CNAIR

https://cestrin.maps.arcgis.com/apps/webappviewer/index.html?id=210f9dcdbeaf48349e3ed19e92ee2f19

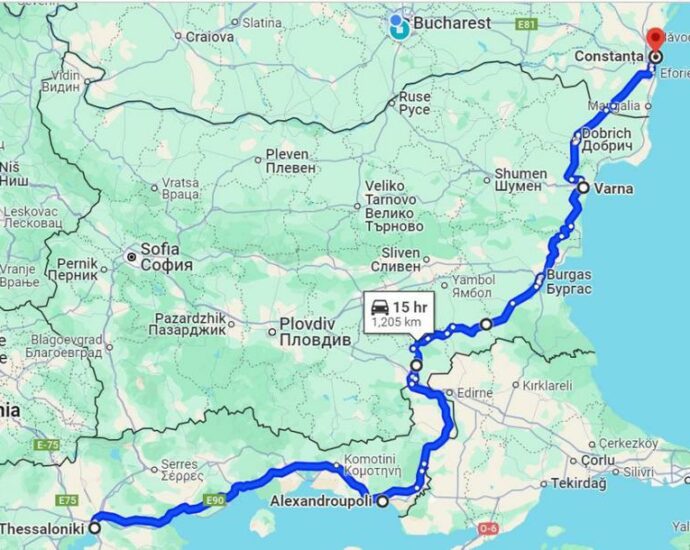

Coridorul terestru NATO spre Dobrogea care ocoleste Ungaria si Turcia

Pe 11 iulie 2024, ministrul român al apararii naționale, Angel Tîlvăr, ministrul grec al apărării, Nikos Dendias, și omologul lor bulgar, Atanas Zaprianov au semnat la summitul de la Washington scrisoarea de intenție pentru crearea unui coridor de mobilitate militară între România, Bulgaria și Grecia.

Scopul este de a asigura transportul rapid de trupe si tehnica militara de la Marea Egee spre Dobrogea, ocolind calea maritima prin stramtoarea Bosfor, controlata riguros de Turcia.

In acelasi timp, culoarul evita traversarea Muntilor Carpati si teritoriul Ungariei, care oricand poate defecta si se poate opune tranzitarii de trupe militare si terhnica militara spre granita estica a spatiului euro-atlantic.

Traseul de cca 1250 de km uneste orasele Salonic si Alexandoupolis din Grecia cu Burgas si Varna din Bulgaria si continua pana la Constanta, cu legaturi pana spre nordul Moldovei, spre granita cu Ucraina.

Traseul autostrazii va fi definitivat in toamna in cadrul unei trilaterale care se va tine la Alexandroupolis.

In timpul razboiului rece, Nato a dezvoltat numeroase facilitati militare si de combustibili in porturile din Grecia si Turcia.

Prin acest coridor se asigura accesul rapid la respectivele facilitati militare in cazul extinderii razboiului ruso-ucrainian spre litoralul vestic al Marii Negre.

Coridorul creat va avea si un rol descurajator pentru intentiile expansioniste ale Rusiei in Balcani.

Dincolo de rolul strategic al soselei de mare viteza, nu trebuie neglijata importanta sa economica si turistica pentru cele 3 tari tranzitate, dar si pentru Turcia

Scopul este de a