Un complet al Tribunalului Bucuresti a sesizat ICCJ, potrivit OUG nr. 62/2024, pentru a pronunta o hotarare de principiu privind impozitarea progresiva a pensiilor necontributive

Încheiere – Suspendare din 15.07.2024 pronunțată de Tribunalul București, cod RJ 398828dd8 (https://www.rejust.ro/juris/398828dd8)

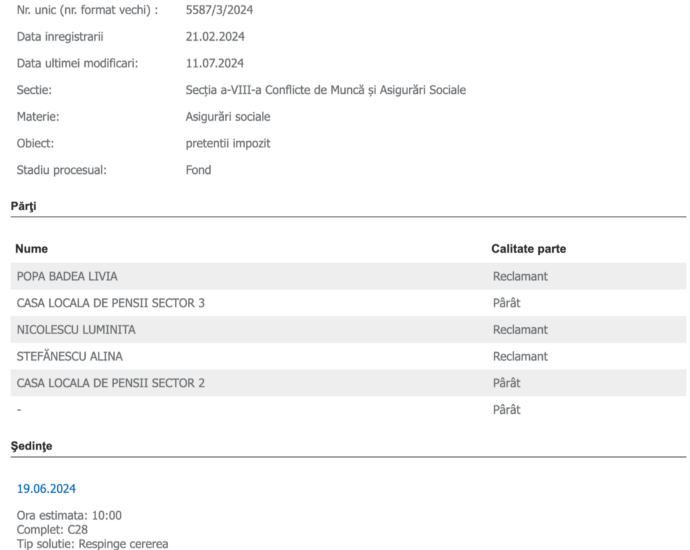

#######

TRIBUNALUL BUCUREŞTI

SECŢIA A VIII A CONFLICTE DE MUNCĂ ŞI ASIGURĂRI SOCIALE

ÎNCHEIERE

ŞEDINŢA ####### DE LA 15.07.2024

Pe rol soluţionarea cauzei civile privind pe reclamanţii ###### #########, ##### ######, ##### ### şi ##### ###### în contradictoriu cu pârâţii #### DE PENSII SECTORIALĂ A MINISTERULUI APĂRĂRII NAŢIONALE şi MINISTERUL APĂRĂRII NAŢIONALE, – cu citarea în calitate de expert a CONSILIULUI NAŢIONAL PENTRU COMBATEREA DISCRIMINĂRII, având ca obiect pretentii – impozit.

La apelul nominal făcut în şedinţă publică, la ordine, se prezintă prin mandatar, reclamanţii ###### ######### şi ##### ######, reclamantul ##### ###### personal şi prin mandatar precum şi reclamantul ##### ###, personal având şi calitate de mandatar al reclamanţilor şi pârâţii, prin consilier juridic, #### #### #######, care depune delegaţie de reprezentare la dosarul cauzei, lipsă fiind expertul CNCD.

La interpelarea instanţei, mandatarul reclamanţilor se legitimează în faţa instanţei arată că în prezenta cauză are calitatea de mandatar cu studii juridice.

#### de precizările de la acest moment, Instanţa aduce la cunoştinţă mandatarului reclamanţilor faptul că nu poate formula concluzii de fondul cauzei dar poate discuta celelalte aspecte privitoare la soluţionarea cauzei.

Procedura legal îndeplinită.

S-a făcut referatul cauzei de către grefierul de şedinţă, prin care învederează instanţei obiectul cauzei, părţile şi legalitatea îndeplinirii procedurii de citare, după care,

Instanţa, în temeiul art. 131 alin. (1) Cod procedură civilă, constatând că pricina se află la primul termen de judecată, la care părţile sunt legal citate, în faţa primei instanţe, procedează la verificarea şi stabilirea competenţei în soluţionarea cauzei.

Părţile apreciază că instanţa este competentă să judece cauza.

Instanţa, procedând la verificarea şi stabilirea competenţei de soluţionare a cauzei, constată că Tribunalul Bucureşti este competent general, material şi teritorial să judece prezentul litigiu, având în vedere dispoziţiile art. 100 – art. 102 din Legea nr. 223/2015, obiectul pricinii şi domiciliul reclamantului.

Tribunalul, în conformitate cu dispoziţiile art. 238 Cod de procedură civilă (NCPC) potrivit căruia „La primul termen de judecată la care părţile sunt legal citate, judecătorul, după ascultarea părţilor, va estima durata necesară pentru cercetarea procesului, ţinând cont de împrejurările cauzei, astfel încât procesul să fie soluţionat într-un termen optim şi previzibil. Durata astfel estimată va fi consemnată în încheiere” şi potrivit Hotărârii nr. 5 din 15.02.2013 a Colegiului de ######### al Tribunalului Bucureşti, estimează ca durata necesară pentru cercetarea procesului de 11 luni.

Se depun de către mandatarul reclamanţilor, Note de şedinţă, care se comunică şi reprezentantului pârâţilor.

Instanţa acordă cuvântul asupra măsurii de sesizare a Înaltei ##### de Casaţie în baza dispoziţiilor art. 2 din O.U.G. nr. 62/2024.

Reclamanţii prin mandatar arată că nu se opun.

Reprezentantul pârâţilor apreciază să se impune suspendarea cauzei şi sesizarea Înaltei ##### de Casaţie şi Justiţie

Instanţa rămâne în pronunţare pe oportunitatea suspendării cauzei în baza dispoziţiilor art. 2 din O.U.G. nr. 62/2024 având în vedere sesizarea Înaltei ##### de Casaţie şi Justiţie pentru a pronunţa o hotărâre prin care să rezolve chestiunea de drept ce face obiectul prezentei cauze.

TRIBUNALUL

Tribunalul constată îndeplinite condiţiile art. 2 din OUG nr. 62/2024 şi va dispune sesizarea Înaltei ##### de Casaţie şi Justiţie pentru a pronunţa o hotărâre prin care să dea o rezolvare de principiu asupra chestiunii de drept privind impozitarea progresivă asupra pensiei de serviciu obţinute de reclamanţi, conform art. 101 alin. 2 Cod fiscal, modificat prin Legea 282/2023.

Prezenta încheiere se va comunica către Înalta ##### de Casaţie şi Justiţie prin adresă, se va aduce şi la cunoştinţa conducerii Secţiei a VIII-a şi se va comunica prin e-mail către curţile de apel şi tribunalele din ţară.

PENTRU ACESTE MOTIVE

ÎN NUMELE LEGII

DISPUNE

În baza art. 2 din OUG 62/2024, sesizează Inalta ##### de Casaţie şi Justiţie pentru a pronunţa o hotărâre prin care să dea o rezolvare de principiu asupra chestiunii de drept privind impozitarea progresivă asupra pensiei de serviciu obţinute de reclamanţi, conform art 101 alin. 2 Cod fiscal, modificat prin Legea 282/2023.

Suspendă judecata cauzei privind pe reclamanţii ###### ######### – CNP ############# – cu domiciliul în Bucureşti, #### ####### ### ##, ### ###, sc. 3. et. 1, ### ##, Sector 6, ##### ###### – CNP ############# – cu domiciliul în Bucureşti, ##### Obcina #### nr. 7, ### ##, ### #, el. 1, ### ##, Sector 6, ##### ### – CNP ############# – cu domiciliul în Bucureşti, #### ###### ###### #####, ### ###, ### #, ### #, ### #, Sector 6 şi ##### ###### – CNP ############# – cu domiciliul în Bucureşti, #### #### ## ##### ### #, ### ##, sc. 1. et. 6, ap. 28. Sector 6, toţi în contradictoriu cu pârâţii #### DE PENSII SECTORIALĂ A MINISTERULUI APĂRĂRII NAŢIONALE cu sediul în Bucureşti, #### ###### ########### # F, sector 6 şi MINISTERUL APĂRĂRII NAŢIONALE – cu sediul în Bucureşti,#### ###### ### ###, sector 5 şi cu citarea în calitate de expert – CONSILIULUI NAŢIONAL PENTRU COMBATEREA DISCRIMINĂRII – cu sediul în Bucureşti, Piaţa ###### ########### nr.1-3,

până la soluţionarea de către Inalta ##### de Casaţie şi Justiţie a prezentei sesizări.

Fără cale de atac.

Pronunţată astăzi, 15.07.2024, prin punerea soluţiei la dispoziţia părţilor de către grefa instanţei.

Preşedinte Asistent judiciar Asistent judiciar

R O M Â N I A

TRIBUNALUL BUCUREŞTI

SECTIA A VIII A CONFLICTE DE MUNCĂ ŞI ASIGURĂRI SOCIALE

B-dul Unirii, nr.37, sector 3,

TEL.##########, FAX: ##########,

DOSAR Nr. ####/3/2024

C Ă T R E

ÎNALTA ##### DE CASAŢIE

ŞI JUSTIŢIE

cu sediul temporar în Bucureşti,

sector 3, Bd. ######## #### nr.2,

Tronson I-III

Potrivit dispoziţiilor luate de această instanţă prin ÎNCHEIEREA din 15.07.2024 pronunţată în dosarul nr. ####/3/2024 privind pe reclamanţii ###### #########, ##### ######, ##### ### şi ##### ###### în contradictoriu cu pârâţii #### DE PENSII SECTORIALĂ A MINISTERULUI APĂRĂRII NAŢIONALE şi MINISTERUL APĂRĂRII NAŢIONALE, – cu citarea în calitate de expert a CONSILIULUI NAŢIONAL PENTRU COMBATEREA DISCRIMINĂRII, având ca obiect pretentii – impozit , vă înaintăm alăturat:

un exemplar al Încheierii de suspendare din data de 15.07.2024, semnat în original;

un exemplar al Încheierii de suspendare din data de 15.07.2024, anonimizat;

un exemplar al cererii de chemare în judecată, certificat pentru conformitate;

un exemplar al Întâmpinării formulată de pârâtul ###, certificată pentru conformitate;

un exemplar al Întâmpinării formulată de pârâta CP- ### , certificată pentru conformitate;

citativ;

Precizăm documentaţia a fost înaintată pentru a pronunţa o hotărâre pentru a pronunţa o hotărâre prin care să dea o rezolvare de principiu asupra chestiunii de drept privind impozitarea progresivă asupra pensiei de serviciu obţinute de reclamant, conform art 101 alin. 2 Cod fiscal, modificat prin Legea ######## .

Vă mulţumim.

Preşedinte Grefier

Completul pentru dezlegarea unor chestiuni de drept OUG nr.62/2024