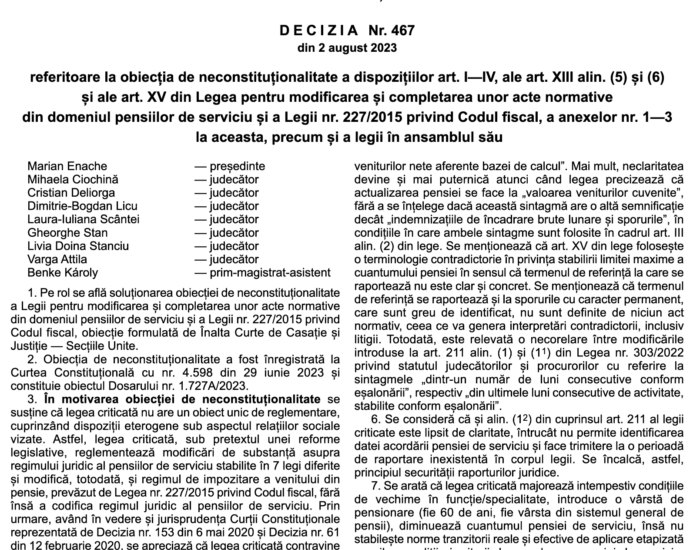

Motivarea Deciziei CCR nr. 467 /2023 priveste si neconstitutionalitatea impozitariii suplimentare a unor pensii de serviciu.

Impozitarea diferentiata a componentei necontributive a pensiilor de serviciu poate fi constitutionala daca se aplica tuturor pensiilor de serviciu si militare, a stabilit CCR prin Decizia nr. 467/2023. Componenta necontributiva poate fi stabilita direct sau indirect, ca rezultat al aplicarii unei sarcini fiscale, a mai concluzionat CCR la paragraful 160.

Toate pensiile de serviciu platite prin Casa Nationala de Pensii-cca 10 000-, au calculata componenta contributiva a pensiei de serviciu, componenta care se plateste de la Fondul de Pensii dupa ce pensionarul ajunge la varsta standard de pensionare in sistemul public de pensii, componenta care nu se impoziteaza suplimentar.

Pensiile de serviciu reglementate de Legea nr. 223/2015, platite prin Casele de Pensii. Sectoriale MApN,MAI si SRI, sunt calculate numai in componenta necontributiva, astfel ca acestea ar fi impozitate suplimentar pentru cuantumul care depaseste salariul mediu net si in situatia in care cuantumul contributiv al pensiei militarului este mai mare decat salariul mediu net pe economie.

Daca nu se impoziteza suplimentar pensiile din sistemul public de pensii, este constitutional sa nu se impoziteze suplimentar nici componenta contributiva a tuturor pensiilor de serviciu. Or, in cazul pensiilor militare care pot avea o componenta contributiva mai mare decat netul salariului mediu pe economie, articolul XV declarat neconstitutional impunea o impozitare suplimentara pe o buna parte din componenta contributiva. Nu exista scuza ca pensiile militare nu sunt calculate si in componenta contributiva!

Din cauza ca pensiile militare nu sunt impozitate cu 15% din partea care depăseste componenta contributiva, la fel cum sunt impozitate toate celelalte pensii de serviciu, CCR motiveaza prin paragrafele 158-169 din Decizia nr. 467/2023 de ce este neconstitutuonal art. XV din legea care modifica articolele din Codul Fiscal referitoare la impozitarea pensiilor.

La reexaminarea legii in Parlament, neconstitutionalitatea articolului XV poate fi acoperita prin punerea lui in concordanta cu considerentele din decizia CCR.

.png)