Motivele pentru care si pensionarilor militari trebuie sa li se calculeze componenta contributiva a pensiei la atingerea varstei standard de pensie din Legea nr. 223/2015

|

| Par inflorit toamna. |

1. Militarii platesc contributie pentru pensie de 25% din soldele lor brute, contributii care merg la bugetul de stat, din care sunt si platite pensiile militare. Militarii platesc o contributie egala procetual cu CAS-ul platit de beneficiarii de pensii din sistemul public si de ceilalti pensionari de pensii de serviciu.

2. Beneficiarii pensiilor de serviciu, altele decat pensiile militare, primesc pensii calculate procentual dintr-o baza de calcul sau plafonate la ultimul salariu net din activitate, dar au posibilitatea ca la implinirea varstei standard din sistemul public sa-si calculeze pensiile si in sistemul public contributiv, caz in care cuantumul contributiv ramane in plata daca este mai mare decat cuantumul stabilit de legile speciale. Numai militarii nu au prevazuta in lege o asemenea posibilitate, desi sunt si ei platitori de contributii pentru pensie, egale cu contributiile celorlalti beneficiari de pensii de serviciu. Pentru militarii care au stagii de peste 30 de ani, acesta lipsa de reglementare devine o adevarata discriminare in contextul in care pensiile lor nici nu mai sunt actualizate.

Unii mai scrupulosi vor pune intrebarea: cine plateste componenta contributiva a pensiilor militare? Raspunsul vine de la sine, respectiv componentele contributive sunt platite din aceeasi sursa financiara in care au mers contribuțiile individuale pentru pensii platite de militari – bugetul de stat. Nu este cazul sa amestecam aici Fondul pentru pensii administrat de CNPP.

3. Supraimpozitarea componentei necontributive a pensiilor de serviciu, introdusa prin noua lege, Plx 244/2023, creeaza o noua miza pentru stabilirea componentei contributive a pensiilor de serviciu, cata vreme componenta contributiva este un plafon sub care supraimpozitarea cu 15% si 20% nu se aplica.

Militarii devin astfel discriminati fata de toti ceilalti beneficiari de pensii de serviciu in stabilirea bazei de calcul a supraimpozitarii. Militarii ajunși la vârsta standard plătesc supraimpozitare pentru întreaga pensie mai mare decat câștigul salarial net pe economie, chiar daca acel câștig salarial net este mai mic decat componenta contributiva a pensiei. Or, Decizia CCR nr. 467/2023 a stabilit in capitolul 2, 8 ca supraimpozitarea pensiilor de serviciu este constitutionala numai daca se aplica fara deosebire tuturor pensiilor de serviciu si militare.

Dupa intrarea in vigoare a legii, pensionarii militari ajunsi la varsta standard de pensionare au posibilitatea de a formula actiuni in pretentii in instante, in care sa ceara sesizarea CCR cu exceptia nerespectarii capitolului 2,8 din Decizia nr. 467/2023 privind constitutionalitatea supraimpozitarii pensiilor de serviciu.

Legea pensiilor de serviciu si supraimpozitarii acestor pensii a ajuns la promulgare

Deoarece pana astazi la orele 17, 00 nicio institutie abilitata de Constitutie nu a sesizat CCR cu vreo exceptie de neconstitutionalitate, Secretariatul Camerei Deputatilor, camera decizionala, a inaintat legea adoptata spre promulgare la Presedintie si apoi legea va fi publicata in MO.

Aveti AICI textul legii in forma pentru promulgare.

Legea intra in vigoare la data de 01 01 2024.

Dupa intrarea in vigoare a legii, cei care se considera vatamati si discriminati de modificarile aduse legilor speciale sau Codului Fiscal se pot adresa Tribunalelor cu actiuni principale privind vatamarea unor drepturi si in secundar pot cere sesizarea CCR cu exceptii de neconstitutionalitate.

Spre deosebire de ordonantele de urgenta, pentru contestarea legilor sau a dispozitiilor de lege la CCR nu exista procedura speciala reglementata de Legea Contenciosului Administrativ.

L4/2023, privind pensiile de serviciu, dupa adoptarea amendamentelor de catre Senat. Efectele diferentiate ale supraimpozitarii pensiilor militare

Aveti mai jos link-ul cu pagina Senatului unde poate fi citita in intregime forma legii adoptate de Senat pentru a fi inaintata la camera decizionala.

https://www.senat.ro/Legis/PDF/2023/23L004SX.pdf?nocache=true

Legea nu aduce nicio imbunatatire in sensul inlaturarii discriminarii vechilor pensionari militari fata de noii militari care au avut norocul sa se pensioneze in aceleasi conditii ca si fostul sef al SMA, fostul ministru al Apararii, fostul premier, actualul presedinte al Senatului.

Dimpotriva, diferenta dintre pensiile in plata ale cele doua categorii de pensionari militari a crescut prin supraimpozitarea cu 15% si 20%, masura care afecteaza numai cuantumul in plata al pensionarilor militari carora li s-au stabilit drepturile inainte de 15 09 2017.

Sa analizam efectele supraimpozitarii asupra unei pensii stabilite inainte de 15 09 2017 si ale alteia stabilite după 01 01 2018, comparativ la data 01 01 2024, cand ar urma sa intre in vigoare legea care modifica legile pensiilor de serviciu.

Presupunem ca la data de 31 12 2023 pensia stabilita anterior adoptarii OUG 59/2017 are un cuantum brut de 7000 lei, iar pensia stabilita ulterior, plafonata la valoarea ultimelor solde nete din activitate, indexata succesiv, potrivit art. 84 din OUG 114/2018, este de 12 000 lei.

Primul plateste in luna decembrie 2023 un impozit de 10%(7 000-2000)= 500 lei. Ramane in mana cu o pensie efectiva de 6 500 lei.

Al doilea, desi se spune ca plateste si el un impozit de 10% dintr-un cuantum fictiv, numit cuantum brut, ramane in plata tot cu suma de 12 000 lei, plafonul net al bazei de calcul de 11 000 lei, indexat succesiv in anii anteriori.

La data de 01 01 2024 pensiile militare se indexeaza cu 13,8%.

Pensia primului pensionar ajunge la 7000 +13,8%= 7 966 lei, dar va plati din ea impozit de 10%, 15% sau 20%, dupa cum urmeaza:

In anul 2024 se estimeaza un salariu mediu brut de 7 600 lei, caruia ii corespunde un salariu mediu net de 7 600 – 41,5%= 4 446 lei.

Primul pensionar plateste pentru transa de (4 446 – 2 000) 10% impozit–>245 lei.

Pentru transa 7 600 – 4 446 =3 154 plateste impozit 15%, adica 3 154 x 15%= 473 lei.

Pentru transa 7 966-7 600 = 300 lei plateste impozit 20%, adica 60 lei

Total impozit= 245+473+60 =778 lei, cu 278 lei mai mult decat in luna decembrie 2023.

Pensionarul discriminat ramane in mana cu o pensie neta de 7 966 lei – 245 lei – 473 lei – 60 lei= 7 966-778= 7 188 lei.

Celuilalt pensionar, denumit ciucalan, pensia ii creste prin indexarea bazei nete de calcul de 11 000 lei la 12 000 + 11 000 x 13,8%=12 000 + 1 518 = 13 518 lei. Formal plateste si el aceleasi impozite ca si primul pensionar dar, ce sa vezi?, el nu pierde niciun leu din pensia indexata de 13 518 lei.

Daca inainte de supraimpozitare diferenta dintre pensile in plata ale celor doi era de 12000 – 6 500 = 5 500 lei, dupa indexarea cu 13,8 si supraimpozitarea cu 15% si 20% , diferenta a crescut la 13 518-7188= 6330 lei.

Domnul premier Ciolacu a facut dreptate doar pentru Ciucalani! Daca politicienii se joaca de-a reforma pensiilor militare, cel putin sa nu ne mintim intre noi, pensionarii militari.

L4/2023, privind pensiile de serviciu, dupa adoptarea amendamentelor de catre Senat. Efectele diferentiate ale supraimpozitarii pensiilor militare

Aveti mai jos link-ul cu pagina Senatului unde poate fi citita in intregime forma legii adoptate de Senat pentru a fi inaintata la camera decizionala.

https://www.senat.ro/Legis/PDF/2023/23L004SX.pdf?nocache=true

Legea nu aduce nicio imbunatatire in sensul inlaturarii discriminarii vechilor pensionari militari fata de noii militari care au avut norocul sa se pensioneze in aceleasi conditii ca si fostul sef al SMA, fostul ministru al Apararii, fostul premier, actualul presedinte al Senatului.

Dimpotriva, diferenta dintre pensiile in plata ale cele doua categorii de pensionari militari a crescut prin supraimpozitarea cu 15% si 20%, masura care afecteaza numai cuantumul in plata al pensionarilor militari carora li s-au stabilit drepturile inainte de 15 09 2017.

Sa analizam efectele supraimpozitarii asupra unei pensii stabilite inainte de 15 09 2017 si ale alteia stabilite după 01 01 2018, comparativ la data 01 01 2024, cand ar urma sa intre in vigoare legea care modifica legile pensiilor de serviciu.

Presupunem ca la data de 31 12 2023 pensia stabilita anterior adoptarii OUG 59/2017 are un cuantum brut de 7000 lei, iar pensia stabilita ulterior, plafonata la valoarea ultimelor solde nete din activitate, indexata succesiv, potrivit art. 84 din OUG 114/2018, este de 12 000 lei.

Primul plateste in luna decembrie 2023 un impozit de 10%(7 000-2000)= 500 lei. Ramane in mana cu o pensie efectiva de 6 500 lei.

Al doilea, desi se spune ca plateste si el un impozit de 10% dintr-un cuantum fictiv, numit cuantum brut, ramane in plata tot cu suma de 12 000 lei, plafonul net al bazei de calcul de 11 000 lei, indexat succesiv in anii anteriori.

La data de 01 01 2024 pensiile militare se indexeaza cu 13,8%.

Pensia primului pensionar ajunge la 7000 +13,8%= 7 966 lei, dar va plati din ea impozit de 10%, 15% sau 20%, dupa cum urmeaza:

In anul 2024 se estimeaza un salariu mediu brut de 7 600 lei, caruia ii corespunde un salariu mediu net de 7 600 – 41,5%= 4 446 lei.

Primul pensionar plateste pentru transa de (4 446 – 2 000) 10% impozit–>245 lei.

Pentru transa 7 600 – 4 446 =3 154 plateste impozit 15%, adica 3 154 x 15%= 473 lei.

Pentru transa 7 966-7 600 = 300 lei plateste impozit 20%, adica 60 lei

Total impozit= 245+473+60 =778 lei, cu 278 lei mai mult decat in luna decembrie 2023.

Pensionarul discriminat ramane in mana cu o pensie neta de 7 966 lei – 245 lei – 473 lei – 60 lei= 7 966-778= 7 188 lei.

Celuilalt pensionar, denumit ciucalan, pensia ii creste prin indexarea bazei nete de calcul de 11 000 lei la 12 000 + 11 000 x 13,8%=12 000 + 1 518 = 13 518 lei. Formal plateste si el aceleasi impozite ca si primul pensionar dar, ce sa vezi?, el nu pierde niciun leu din pensia indexata de 13 518 lei.

Daca inainte de supraimpozitare diferenta dintre pensile in plata ale celor doi era de 12000 – 6 500 = 5 500 lei, dupa indexarea cu 13,8 si supraimpozitarea cu 15% si 20% , diferenta a crescut la 13 518-7188= 6330 lei.

Domnul premier Ciolacu a facut dreptate doar pentru Ciucalani! Daca politicienii se joaca de-a reforma pensiilor militare, cel putin sa nu ne mintim intre noi, pensionarii militari.

L4/2023, privind pensiile de serviciu, dupa adoptarea amendamentelor de catre Senat. Efectele diferentiate ale supraimpozitarii pensiilor militare

Aveti mai jos link-ul cu pagina Senatului unde poate fi citita in intregime forma legii adoptate de Senat pentru a fi inaintata la camera decizionala.

https://www.senat.ro/Legis/PDF/2023/23L004SX.pdf?nocache=true

Legea nu aduce nicio imbunatatire in sensul inlaturarii discriminarii vechilor pensionari militari fata de noii militari care au avut norocul sa se pensioneze in aceleasi conditii ca si fostul sef al SMA, fostul ministru al Apararii, fostul premier, actualul presedinte al Senatului.

Dimpotriva, diferenta dintre pensiile in plata ale cele doua categorii de pensionari militari a crescut prin supraimpozitarea cu 15% si 20%, masura care afecteaza numai cuantumul in plata al pensionarilor militari carora li s-au stabilit drepturile inainte de 15 09 2017.

Sa analizam efectele supraimpozitarii asupra unei pensii stabilite inainte de 15 09 2017 si ale alteia stabilite după 01 01 2018, comparativ la data 01 01 2024, cand ar urma sa intre in vigoare legea care modifica legile pensiilor de serviciu.

Presupunem ca la data de 31 12 2023 pensia stabilita anterior adoptarii OUG 59/2017 are un cuantum brut de 7000 lei, iar pensia stabilita ulterior, plafonata la valoarea ultimelor solde nete din activitate, indexata succesiv, potrivit art. 84 din OUG 114/2018, este de 12 000 lei.

Primul plateste in luna decembrie 2023 un impozit de 10%(7 000-2000)= 500 lei. Ramane in mana cu o pensie efectiva de 6 500 lei.

Al doilea, desi se spune ca plateste si el un impozit de 10% dintr-un cuantum fictiv, numit cuantum brut, ramane in plata tot cu suma de 12 000 lei, plafonul net al bazei de calcul de 11 000 lei, indexat succesiv in anii anteriori.

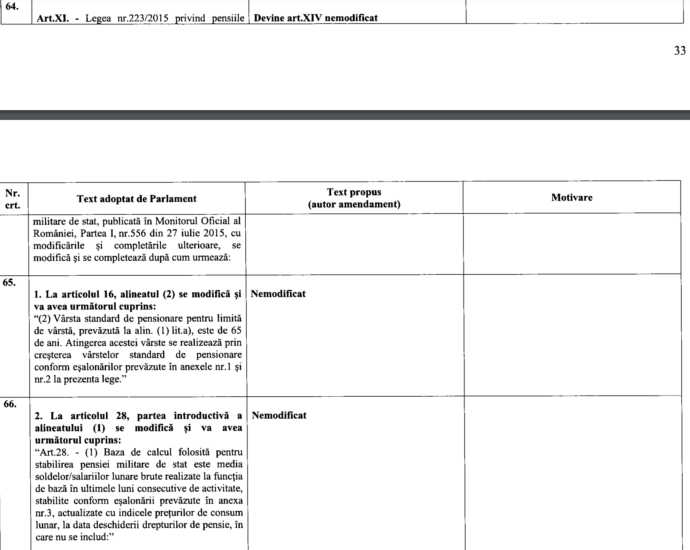

La data de 01 01 2024 pensiile militare se indexeaza cu 13,8%.

Pensia primului pensionar ajunge la 7000 +13,8%= 7 966 lei, dar va plati din ea impozit de 10%, 15% sau 20%, dupa cum urmeaza:

In anul 2024 se estimeaza un salariu mediu brut de 7 600 lei, caruia ii corespunde un salariu mediu net de 7 600 – 41,5%= 4 446 lei.

Primul pensionar plateste pentru transa de (4 446 – 2 000) 10% impozit–>245 lei.

Pentru transa 7 600 – 4 446 =3 154 plateste impozit 15%, adica 3 154 x 15%= 473 lei.

Pentru transa 7 966-7 600 = 300 lei plateste impozit 20%, adica 60 lei

Total impozit= 245+473+60 =778 lei, cu 278 lei mai mult decat in luna decembrie 2023.

Pensionarul discriminat ramane in mana cu o pensie neta de 7 966 lei – 245 lei – 473 lei – 60 lei= 7 966-778= 7 188 lei.

Celuilalt pensionar, denumit ciucalan, pensia ii creste prin indexarea bazei nete de calcul de 11 000 lei la 12 000 + 11 000 x 13,8%=12 000 + 1 518 = 13 518 lei. Formal plateste si el aceleasi impozite ca si primul pensionar dar, ce sa vezi?, el nu pierde niciun leu din pensia indexata de 13 518 lei.

Daca inainte de supraimpozitare diferenta dintre pensile in plata ale celor doi era de 12000 – 6 500 = 5 500 lei, dupa indexarea cu 13,8 si supraimpozitarea cu 15% si 20% , diferenta a crescut la 13 518-7188= 6330 lei.

Domnul premier Ciolacu a facut dreptate doar pentru Ciucalani! Daca politicienii se joaca de-a reforma pensiilor militare, cel putin sa nu ne mintim intre noi, pensionarii militari.

Raportul comisiilor privind reexaminarea legii pensiilor de serviciu a fost votat fara modificari pe 11 oct. 2023 in Senat. Suporta impozitarea suplimentara numai militarii pensionati inainte de 15 09 2017

https://senat.ro/legis/PDF/2023/23L004RC.pdf?nocache=true

Modificarile vizand Legea nr. 223/2015

Raportul comisiilor privind reexaminarea legii pensiilor de serviciu a fost votat fara modificari pe 11 oct. 2023 in Senat. Suporta impozitarea suplimentara numai militarii pensionati inainte de 15 09 2017

https://senat.ro/legis/PDF/2023/23L004RC.pdf?nocache=true

Modificarile vizand Legea nr. 223/2015

Ultimele propuneri privind impozitarea pensiilor de serviciu.

Propuneri de amendamente dupa discutia din 28 09 2023 dintre Ministerul Muncii si Solidaritatii Sociale, Ministerul Justitiei si Casa Nationala de Pensii.

Propunerile nu unifica baza de impozitare a pensiilor de serviciu, fara deosebire, asa cum a cerut CCR in Decizia nr.467/2023.

Nu exista situatii, decat daca nu se vrea, in care sa nu se poata determina componenta contributiva a pensiilor de serviciu. Cu toate acestea, propunerile de amendamente discutate ii discrimineaza la impozitare pe militarii carora, din lenea unor si interesul altora, nu li majoreaza plafoanele de supraimpozitare functie de marimea componentei necontributive.

Sunt si militari cu pensii a caror componenta contributiva depaseste castigul salarial net sau brut. Ei de ce sa nu beneficieze de avantajele alin (3) propuse pentru impozitarea celorlalte pensii de serviciu?

Asa cum procentul de indexare se aplica la media soldelor/salariilor nete din baza de calcul, impozitarea pensiilor de serviciu plafonate la netul bazei de calcul ar trebui aplicata la aceeasi baza de calcul.

|

| Piata Maria Tereza din Viena |

La indexare, netul bazei de calcul creste, la impozitare, acelasi net ar trebui sa scada! Scade si anvelopa financiara pentru pensii din bugetul ministerelor. Nu se mai creeaza surplusuri de fonduri redistribuite la rectificarile bugetare anuale.

Dintr-o baza de calcul a mediei soldelor/salariilor brute de 20 000 lei ramane o medie neta de

20 000 lei-41,5%(20 000 lei)=11 700 lei, plafon peste care nu poate trece cuantumul net al pensiei de serviciu calculate potrivit formulei procentuale de calcul.

Cuantumul brut al pensiei de serviciu calculat din baza bruta de 20 000 lei este cel mult egal cu 20 000 x 85%=17 000 lei, la militari.

Pentru ca netul cuantumului brut sa fie mai mic sau cel putin egal cu plafonul de 11 700 lei, ar trebui ca brutul cuantumului pensiei militare, definit in art. 3 al Legii 223/2015, sa fie integral impozitat si supraimpozitat cu un procent de 31,17%.

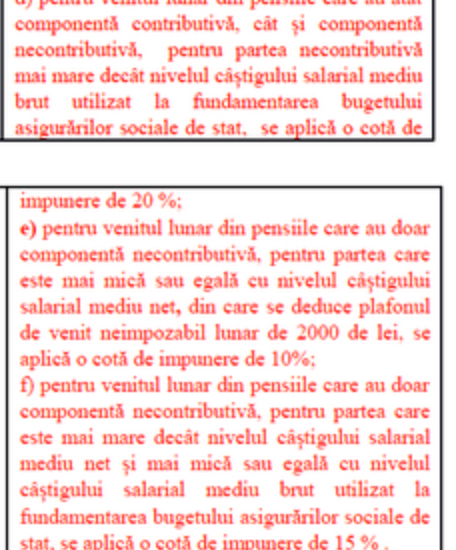

Este evident ca o impozitare de 10% din cuantumul brut, minus deducerea de 2000 lei, si supraimpozitarea cu 20% a cuantumului brut mai mare decat salariul net pe economie nu ajunge la 31.17%, astfel ca beneficiarul pensiei egale cu cel putin baza neta de calcul de 11 700 lei sa fie afectat cu macar un leu din pensia pe care o primeste in plata.

Pentru ca impozitarea sa fie efectiva din pensia pe care beneficiarul o primeste in plata, ar trebui ca atat impozitarea cat si supraimpozitarea sa se aplice direct la netul bazei de calcul, care este altceva decat netul pensiei militare, tot asa cum s-a gasit solutia, prin art. 84 din OUG nr. 114/2018, ca indexarea sa fie efectiva si nu fictiva, cum gresisera finatistii și juriștii din sistemul de aparare prin Art. VII al OUG 59/2017.

Aplicarea procentelor de impozitare la netul bazei de calcul ar micsora corespunzator plafonul pana la care poate sa urce cuantumul net al pensiei.

(11. 700 -2000) x 10% = 970 lei

Beneficiarul care are o pensie efectiva de 11 700 lei ar trebui sa primeasca dupa IMPOZITAREA CU 10% suma de 11 700- 970 lei= 10 730 lei . Prin grija celor care se opun reformei pensiilor militare, plafonatilor nu li se opreste niciun leu.

In caz de supraimpozitare cu 20% a cuantumului mai mare de 6000 lei, plafonul pana la care ar putea ajunge pensia efectiva mai scade cu inca 10% ( 11 700 – 6000) =570 lei

Plafonul pana la care ar putea urca cuantumul net al pensiei militare ar fi, dupa impozitarea cu 10% si supraimpozitare cu 20%:

11 700 – 970 – 570 = 10 160 lei.

Sa analizam cum s-ar fi indexat acelasi cuantum in plata de 11 700 lei potrivit art. VII din OUG 59/2017 si cum s-a gasit solutia, prin art. 84 din din OUG 114/2018, ca indexarea sa fie efectiva.

Presupunem ca indexarea ar fi de 10%.

Potrivit OUG 59/2017 cuantumul brut al pensiei militare de 17 000 lei ajungea prin indexare la 17 000 +10%=18 700 lei.

Potrivit aceleiasi ordonante din 2017, beneficiarul pensiei nu primea nimic in plus, pentru ca netul calculat din 18 700 lei era limitat de plafonul netului bazei de calcul de 11 700 lei.

Noroc ca in anul 2018 indicele de inflatie cunoscut a fost negativ, altfel finantistii o bagau pe maneca cu cei pensionati dupa 15 09 2017.

Pentru anul 2019, aceiasi isteti finantisti au gasit solutia:

-daca plafonul net al bazei de calcul compromitea indexarea, au dat art. 84 din OUG 2018 conform caruia indexarea nu se mai aplica la cuantumul brut al pensiei ci la media neta a bazei de calcul + adausurile pentru indexarile succesive.

De ce n-ar fi corecta solutia ca atat indexarea cat si impozitarea pensiilor de serviciu plafonate la media neta a bazei de calcul sa se aplice la aceasta medie neta si nu la cuantumul brut al pensiei.

Sa nu care cumva sa spuna cineva ca netul soldelor din baza de calcul este egal cu netul pensiei de serviciu, astfel ca pensia in plata este deja impozitata cu 41,5%(impozit +contributii). Una este fiscalizarea soldelor/salariilor din perioada de activitate si alta este fiscalizarea pensiilor.

Este necesar ca si pensiilor militare sa li se calculeze componenta contributiva dupa ce beneficiarii lor ajung la varsta standard de pensionare in sistemul public

Măsură se impune pentru aplicarea fără deosebire a impozitării suplimentare a tuturor pensiilor de serviciu, cerință fără de care impozitarea suplimentara ar fi neconstitutionala, potrivit paragrafului nr. 162 din Motivarea Deciziei nr. 467/2023 privind modificarea Codului Fiscal.

162 din Decizia 467/2023

„…Singura condiţie impusă

statului este aceea de a respecta principiul nediscriminării, fiind absolut necesar ca măsura de

reformare a regimului fiscal privind pensiile obţinute în baza unor legi sau statute speciale să

fie aplicabilă tuturor categoriilor de beneficiari ai unor astfel de pensii, fără distincţie [Decizia

nr.900 din 15 decembrie 2020, paragraful 140].”

Pana la împlinirea vârstei standard de pensionare din sistemul public, toți beneficiarii de pensii de serviciu, inclusiv pensionarii militari, sunt supraimpozitati la fel, 15% sau 20%, peste ce depășește salariul mediu net pe economie.

După împlinirea vârstei standard de pensionare din sistemul public, unii beneficiari de pensii de serviciu sunt recompensați, dacă au avut stagii multe de cotizare, în sensul că plafonul de neimpozitare suplimentara creste de la limita salariului mediu net pe economie la valoarea componentei contributive.

Cel care are o pensie de derviciu de 10 000 lei, în anul 2023 ar plăti supraimpozitarea doar pe diferența dintre 10 000 lei și 6 000 lei(salariul mediu pe economie). După împlinirea vârstei standard de pensionare, presupunem ca ar avea suficiente stagii de cotizare incat componenta contributiva sa ajungă la 8 000 lei, supraimpozitarea s-ar aplica doar pe diferența dintre 10 000 lei și 8 000 lei. Exemplul este valabil pentru pensii militare stabilite inainte de 15 09 2017, celelalte avand un regim diferit de impozitare, regim care ar trebui corectat.

De acest avantaj rezultat din micsorarea bazei de calcul a supraimpozitarii nu se pot bucura pensionarii militari pentru ca actuala L 223/2015, cu modificările și completarile ulterioare, nu reglementeaza determinarea componentei contributive a cuantumului pensiei militare, cuantum care în multe situații, mai ales pentru pensiile stabilite înainte de anul 2016, este mai mare decât cel special, calculat procentual din baza de calcul Potrivit statisticilor oficiale ale Caselor Sectoriale, în anul 2016, după transformarea pensiilor pentru militari în pensii militare, 68% dintre pensionarii militari au rămas în plată cu cuantumul contributiv, mai avantajos, calculat potrivit L 263/2010. Si in prezent, acei pensionari militari ar avea o pensie calculata contributiv mai mare decat actuala pensie militara in plata, oricum mai mare decat plafonul bazei de impozitare dat de salariul mediu net pe economie.

Mai mult, pensiile militare stabilite inainte de 15 09 2017 suporta atat impozitarea cat si supraimpozitarea din cuantumul brut al pensiei in plata, pe cand pensiile de serviciu in plata, de toate categoriile, stabilite dupa 15 09 2017 nu sunt deloc afectate de impozitare.

Corect ar fi ca pentru pensiile plafonate la baza neta de calcul al cuantumului, procentele de impozitare sa se aplice la baza neta de calcul, nu la cuantumul brut. La fel cum s-a gasit solutia, prin Art. 84 din OUG nr. 114/2018, ca indexarea anuala sa se aplice la netul bazei de calcul, nu la cuantumul brut.

Amendamentele la legea pensiilor de serviciu vor fi adoptate in toamna. Printre ele, majorarea impozitarii suplimentare pentru toate pensiile de serviciu si militare.

UPDATE

„Amendamentele la legea pensiilor speciale, declarată parțial neconstituțională, vor fi finalizate în aceste zile, urmând a fi trimise Comisiei Europene, spun surse guvernamentale. Ulterior, în perioada 23-24 august, ministrul Muncii urmează să meargă la Bruxelles pentru o discuție cu oficialii europeni. Una dintre modificările posibile prevede majorarea procentului cu care ar putea fi impozitate pensiile speciale (stabilit inițial la 15%), însă potrivit deciziei CCR, impozitul trebuie să se aplice tuturor pensiilor de serviciu și militare. Modificările vor fi adoptate în sesiunea parlamentară care începe în septembrie. „

Citește mai mult la: https://www.digi24.ro/stiri/actualitate/politica/surse-coalitia-nu-mai-cheama-parlamentarii-din-vacanta-pensiile-speciale-si-masurile-fiscale-amanate-pentru-la-toamna-2466825

…………………

Premierul se întâlnește, miercuri, la ora 12.30, cu Simona Bucura Oprescu, ministrul Muncii (PSD), și Alina Gorghiu, ministrul Justiției (PNL), pentru a discuta despre Legea pensiilor de serviciu, atacată de Înalta Curte de Casație și Justiție la Curtea Constituțională.

Marcel Ciolacu îi ceruse ministrului Justiției, imediat după decizia CCR, să formuleze amendamentele contestate de Curte cu privire la pensiile de serviciu ale magistraților, în termen de o săptămână. Solicitarea fusese făcută înaintea ședinței de Guvern. Mimoza de la Justitie ii raspunsee ireverentios ca numai parlamentarii pot depune amendamente.

In spatiul public au aparut ceva propuneri de amendamente dar nu si le-a asumat nimeni.

Propunerile vor merge catre Comisiile raportoare din Senat pentru intocmirea Raportului care va fi supus aprobarii plenului convocat in sedinta extraordinara.

O varianta de lucru pentru punerea in acord a Pl x 244/2023 cu Decizia nr. 467/2023 a CCR

Tabelul cu amendamentele de punere in acord a Plx 244/2023 cu Decizia nr. 467/2023 a CCR nu este asumat oficial dar, din informatiile site-ului Lumea Justitiei, cel care publica documentul, se stie ca este lucrat in Comisia de munca a Camerei Dputatilor.

S-ar merge pe varianta eliminarii impozitarii suplimentare a pensiilor de serviciu. Sa vedem ce zice Guvernul Ciolacu!

UPDATE

Adrian Solomon, presedintele Comisiei de munca. a CD a. dat urmatorul COMUNICAT:

In ultimele zile au aparut in spatiul public si in mass-media diverse tabele cu amendamente la proiectul de Lege pentru modificarea si completarea unor acte normative din domeniul pensiilor de serviciu si a Legii nr.227/2015 privind Codul fiscal – PLx 244/2023, cu precizarea ca acestea ori au fost elaborate la nivelul Comisiei pentru munca si protectie sociala (mentionându-se si numele unor angajati), ori chiar au fost insusite de aceasta comisie, urmând a fi aprobate la reluarea dezbaterilor proiectului mai sus mentionat, ca urmare a deciziei Curtii Constitutionale.

Pe aceasta cale facem precizarea ca la nivelul Comisiei pentru munca si protectie sociala a Camerei Deputatilor nu s-au elaborat asemenea amendamente/tabele de lucru si nici nu au avut loc discutii asupra formei pe care ar trebui sa o aiba textul legii ca urmare a declararii unor texte ca fiind neconstitutionale.

De asemenea, ne delimitam de orice text aparut in spatiul public si in mass-media care contine modificari/propuneri cu referire la pensiile de serviciu si care nu a fost elaborat la nivelul comisiei noastre si nu a fost adus la cunostinta membrilor comisiei”.

.png)