Asa a motivat CA Bucuresti, in Sentinta nr. 974/2022, respingerea procedurii de actualizare impuse de Curtea de Conturi prin limitarea la plafonul de 85%

In contenciosul administrativ dintre CPS a MApN si Curtea de Conturi, Curtea de Apel Bucuresti a admis cererea CPS de anulare a pct. 1/iii din Decizia nr. 4/2020 a Curtii de Conturi cu urmatorul argument:

„Aplicând metodologia Curţii de Conturi, se ajunge la situația egalitarismului, în sensul că pensionarii care în urma recalculării au coeficient mai mic de 85%, vor avea în urma acestui mod de actualizare, impus de pârâtă, o pensie mai mare decât pensionarii cu coeficient de 85%, deşi aceştia vor avea vechime mai mare.”

Aceeasi Curte de Apel, alt complet de judecata, a respins cererea CPS a MAI de anularea a Deciziei nr. 5/2020 a Curtii de Conturi, decizie care si ea a impus ca actualizarea sa se aplice numai in limita procentului de 85% din baza de calcul.

Nu stim cum a motivat CA Bucuresti Sentinta nr. 707/25 05 2024, pentru ca inca nu a redactat si publicat motivarea, dar este greu de justificat diferenta de abordare juridica a aceleiasi metodologii de actualizare impuse de Curtea de Conturi.

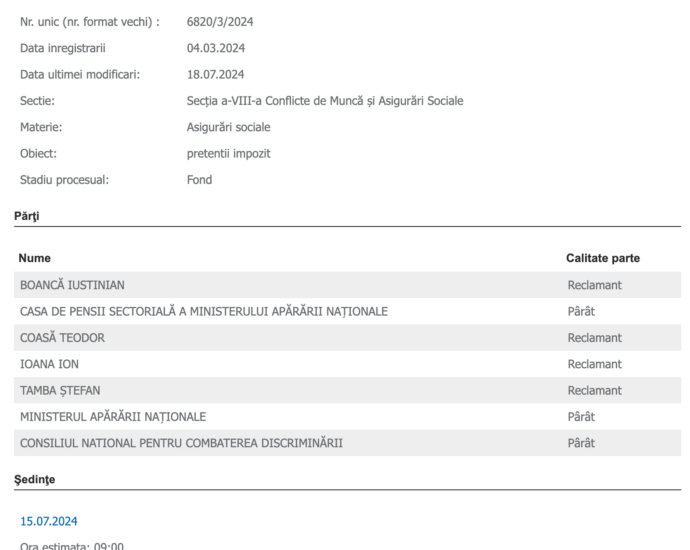

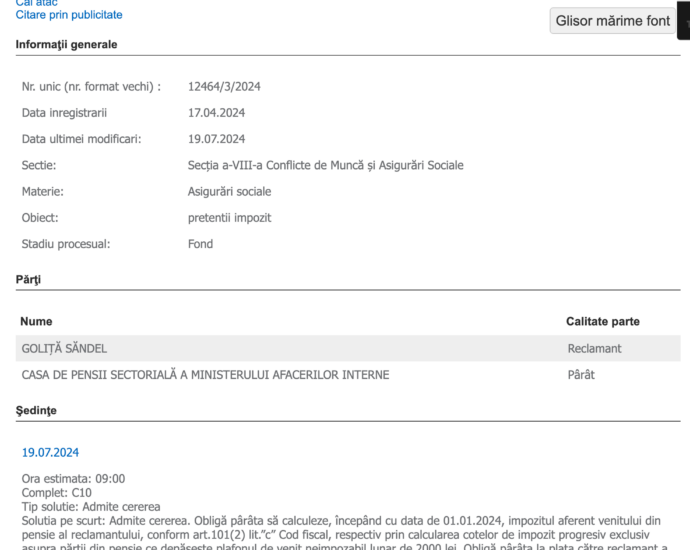

In baza acestei metodologii controversate, CPS a MAI a emis dupa luna iunie 2024, decizii de modificare a cca 5000 de decizii de actualizare cu aplicare de la 30 06 2017, desi legea o obliga sa emita decizii de revizuire, in baza art. 65 din Legea nr. 223/2015, si decizii de stabilire a prejudiciului adus Bugetului de Stat prin plati necuvenite pe perioada 30 06 2017- 30 06 2024. Urmeaza decizii. de recuperarea prejudiciului pentru pensionarii militari ai Casei de Pensii Sectoriala a MAI care au lucrat ca pompieri, jandarmi, militieni, politisti militari sau lucratori de securitate.

O institutie nu poate sa-si modifice propriile acte care au intrat in circuitul civil. De aceea, L 223/2015 a prevazut revizuirea in cazul in care se constata erori in calculul pensiilor militare.

Sentinta nr. 974/2022 poate fi citita pe Rejust. ro, dupa autentificare pe site.