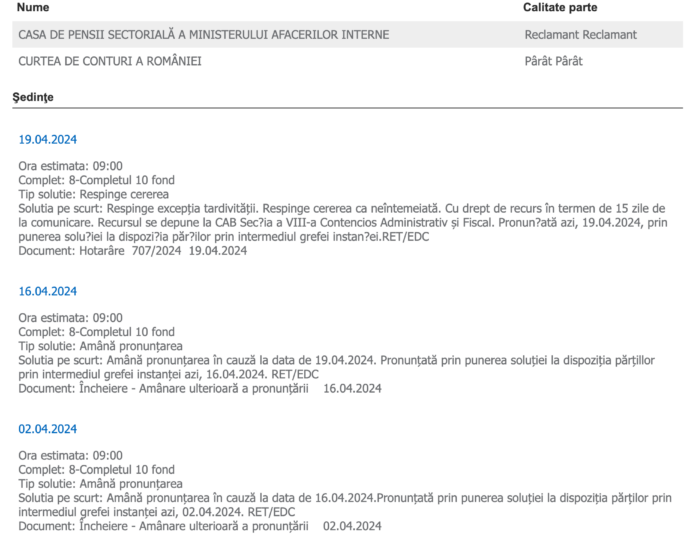

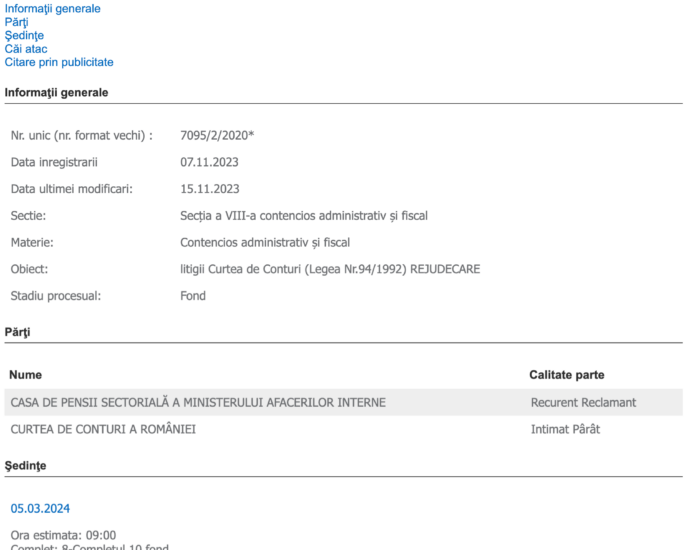

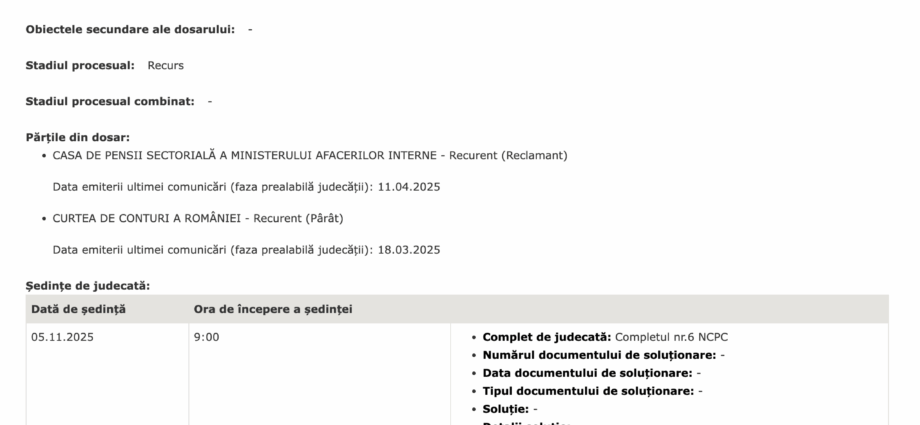

Contenciosul dintre CPS a MAI și Curtea de Conturi privind actualizarea pensiilor militare din anul 2017 se judecă in recurs la ICCJ

Intre timp, CPS a MAI a emis peste 5000 de decizii de recuperare a drepturilor de pensie acordate necuvenit potrivit Deciziei nr. 5/2020 a Curții de Conturi, hotărârea Cuții de Apel București de respingere a acțiunii formulate de CPS a MAI fiind executorie.

Nu au fost afectați de decizia Curții de Conturi pensionarii miulitari din MAI care, după recalcularea din anul 2016, potrivit Legii nr. 223/2015, au rămas in plată cu cuantumul contributiv mai avantajos, plafonul de 85% apreciat de Curtea de Conturi aplicabil și in cazul indexărilor pensiilor militare neafectând cuantumul stabilit contributiv in baza Legii 119/2010 și a Legii nr. 263/2010.

CPS a MApN a câștigat in contenciosul cu Curtea de Conturi iar CPS din SRI a aplicat decizia Curții de Conturi fără să o mai conteste.

Deși toate Casele Sectoriale trebuiau să aplice la fel actualizarea pensiilor militare, potrivit art. 60 din Legea 223/2015, din cauza lipsei unei metodologii de actualizare, fiecare casă sectorială a aplicat diferit creșterea soldei de funcție cu 15% dispusă prin Legea nr. 152/2017.

-CPS a MApN nu a majorat cuantumul niciunei pensii militare stabilite inainte de 01 01 2017, cresterea cu 15% a soldei de funcție fiind mai mică decât indexările de 5% din anul 2016 si de 5,25% din anul 2017

-CPS a SRI imitat modul de actualizare al celor de la MApN, dar in urma controlului Curții de Conturi a căzut de acord cu Curtea de Conturi să emită peste 500 de decizii de revizuire prin care ilegal le-au mărit procentul de pensie celor care-l aveau sub 85%(chipurile pentru a respecta plafonul prevăzut in articolul 30 din L 223/2017)

CPS a MAI a acordat atât indexarea de 5% din anul 2016, cât și actualizarea cu 15 % a soldei de functie, operațiune apreciată ca ilegală de Curtea de Conturi, motiv pentru care nici in prezent conflictul juridic nu este stins.

Soluțiile diferite date de Curtea de Apel Bucuresti au accentuat și mai mult branbureala care persistă de ceva vreme in compartimentele financiare si juridice ale instituțiilor militare.

Ultima ispravă a fost emiterea de decizii de pensii militare anticipate cu stagii civile cumpărate in sistemul public de pensii, de către CPS a MAI

Urmăriți toate articolele de la eticheta https://www.huhurez.com/search/label/Curtea%20de%20Conturi%20si%20pensiile%20militare