Schimbări majore în impozitarea pensiilor: ce impact va avea decizia CCR asupra veniturilor pensionarilor în 2025

2025-03-12

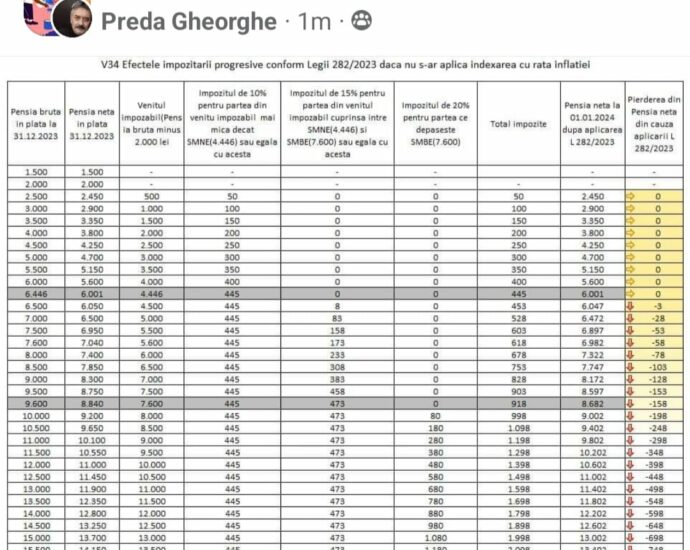

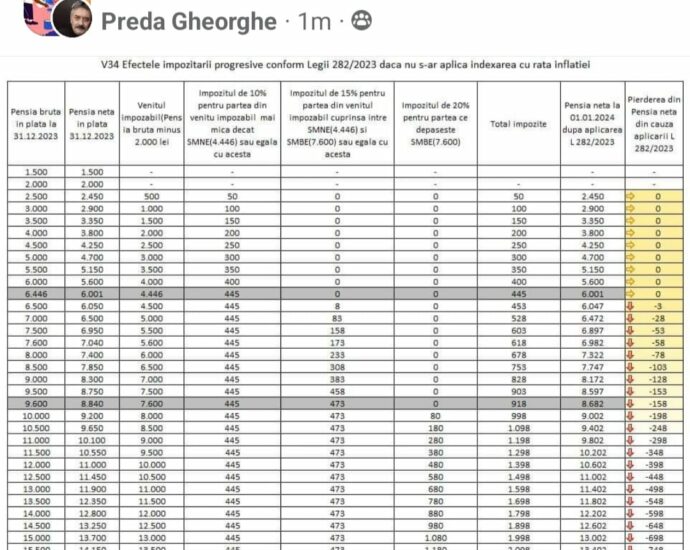

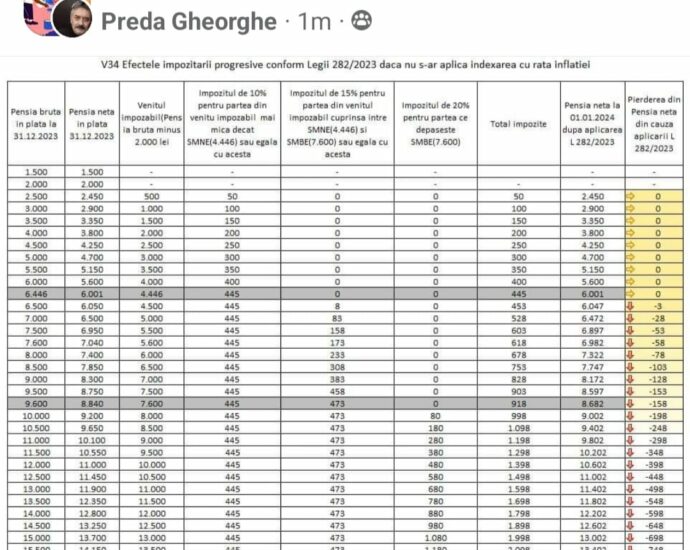

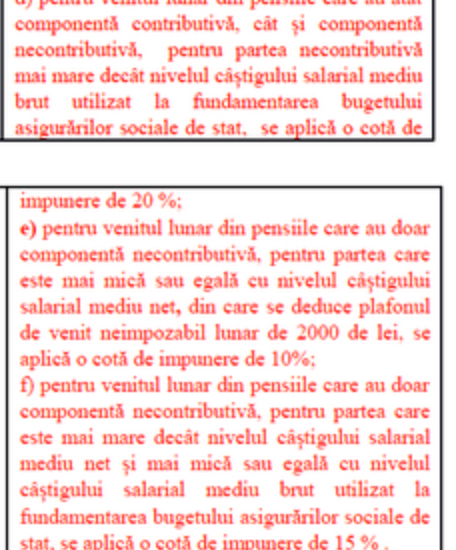

Ministerul Finanțelor a anunțat că pregătește o Ordonanță de Urgență (OUG) pentru modificarea reglementărilor din Codul Fiscal privind impozitarea pensiilor, ca urmare a deciziei Curții Constituționale a României (CCR) din luna decembrie 2024. Astfel, pensiile vor fi impozitate din nou conform unei cote unice de 10%, renunțându-se la impozitul progresiv care fusese introdus anterior. În […]

Articolul Schimbări majore în impozitarea pensiilor: ce impact va avea decizia CCR asupra veniturilor pensionarilor în 2025 apare prima dată în Jurnal Giurgiuvean.

.png)