Hal de apel al CPS a MApN… formulat dupa publicarea Deciziei CCR privind neconstitutionalitatea impozitului progresiv

2025-06-03

Aceasta este decizia atacata!

|

Aceasta este decizia atacata!

|

Au fost cauze pendinte de Decizia CCR nr. 724/2024 numai cele in care actiunile au fost formulate pana la data de 31 01 2025, data publicarii deciziei in MO.

Cei care nu au formulat actiuni, mai au la dispozitie un termen de un an, incepand cu 31 01 2025, pentru a se adresa Tribunalelor de contencios administrativ in baza art. 19 alin.(4) din Legea contenciosului administrativ, invocand Decizia nr. 724/2024 a CCR.

Numai la cerere, tribunalele acorda indexarea sumelor retinute cu titlul de impozit progresiv si dobanda penalizatoare legala.

Nu mai asteptati ordonante de urgenta de restituire de la guverne interimare sau de la cele de criza, care vor urma.

Nu sunt indreptatiti sa formuleze actiuni cei pensionati dupa 15 09 2017 intrucat acestora nu li s-a retinut nici impozit si nici impozit progresiv din cuantumul net stabilit la 58,5% din baza bruta de calcul.

**************************

TRIBUNALUL BUCUREŞTI – SECŢIA A VIII-A

CONFLICTE DE MUNCĂ ŞI ASIGURĂRI SOCIALE

DOSAR NR. #####/3/2024

SENTINŢA CIVILĂ NR. ####

Şedinţa publică din data de 08.05.2025

Tribunalul constituit din:

Pe rol se află soluţionarea cererii de chemare în judecată formulată de reclamantul ########## ###### în contradictoriu cu pârâta #### DE PENSII SECTORIALĂ A MINISTERULUI APĂRĂRII NAŢIONALE, cu citarea CONSILIULUI NAȚIONAL PENTRU COMBATEREA DISCRIMINĂRII, având ca obiect „pretenţii – impozit”.

Dezbaterile în fond au fost consemnate în încheierea de şedinţă din data de 17.04.2025, parte integrantă din prezenta, când instanţa, având nevoie de timp pentru a delibera, a amânat pronunţarea la data de 23.04.2025 și, ulterior, la data de azi, 08.05.2025, când, deliberând, a hotărât următoarele:

TRIBUNALUL,

Deliberând asupra cauzei civile de faţă, constată următoarele:

Prin cererea de chemare în judecată înregistrată pe rolul Tribunalului București – Secția a VIII-a Conflicte de Muncă şi Asigurări Sociale, la data de 30.12.2024, sub nr. #####/3/2024, reclamantul ########## ###### în contradictoriu cu pârâta #### DE PENSII SECTORIALĂ A MINISTERULUI APĂRĂRII NAŢIONALE, cu citarea CONSILIULUI NAȚIONAL PENTRU COMBATEREA DISCRIMINĂRII, a solicitat pronunţarea unei hotărâri prin care să se dispună obligarea pârâtei la restituirea sumelor reţinute din pensia reclamantului începând cu luna ianuarie 2024, cu titlul de impozit progresiv, efectuate în aplicarea art. 101 Cod fiscal, astfel cum a fost modificat prin Legea nr. 282/2023, suplimentar celor corespunzătoare cotei de impozit reglementate la art. 64 din Codul fiscal; obligarea pârâtei la plata acestor diferenţe actualizate în funcţie de indicele de inflaţie şi cu dobânda legală penalizatoare, începând cu prima reţinere din pensia reclamantului și până la executarea integrală a obligaţiei principale.

În motivarea cererii, reclamantul a arătat că are calitatea de pensionar militar, beneficiind de pensie de serviciu conform Legii nr. 223/2015 privind pensiile militare de stat, iar începând cu luna ianuarie 2024, cuantumul pensiei i-a fost redus substanţial prin aplicarea unor cote de impozitare suplimentare (de 15%, respectiv 20%), potrivit art. 101 Cod fiscal, astfel cum a fost modificat prin Legea nr. 282/2023, publicată în M. OF. nr. 950 din 20 octombrie 2023, spre deosebire de cota unică de impozitare de 10% prevăzută de art. 64 din Codul fiscal, ce era aplicabilă anterior.

Reclamantul a indicat că, spre deosebire de art. 101 alin. 2 Cod fiscal în forma anterioară şi art. 64 din vechea şi actuala dispoziţie a Codului fiscal, prevedea o cotă unica de impozitare de 10% pentru toate veniturile din pensii (pe care o consideră aplicabilă), astfel încât se consideră îndreptăţit a fi despăgubit cu diferenţa de impozit reţinută în plus. Art.101 din Legea nr. 227/2015 privind Codul fiscal, astfel cum a fost modificat prin Legea nr. 282/2023, pentru modificarea şi completarea unor acte normative din domeniul pensiilor de serviciu şi a Legii nr. 227/2015 publicată în M. OF. nr. 950 din 20 octombrie 2023, a fost declarat neconstituţional la data de 19.12.2024 de către Curtea Constituţională a României.

În esenţă, a învederat reclamantul, Curtea a constatat că, în ceea ce priveşte modalitatea de calcul a impozitului care se bazează pe partea contributivă şi pe partea necontributivă a pensiilor, precum şi pe doi indicatori variabili (câştigul mediu salarial brut şi câştigul mediu salarial net), textul nu precizează care este în concret modalitatea de calcul a părţii contributive, respectiv perioada la care se raportează partea contributiva a venitului din pensii, ceea ce determină încălcarea prevederilor art. 1 alin. 5 din Constituţie.

De asemenea, a menționat reclamantul, Curtea a reţinut că raportarea la aceiaşi indicatori variabili se menţine şi în cazul pensiilor care au doar componentă necontributivă, respectiv pensiile militare. Din moment ce indicatorii folosiţi în formula de calcul nu sunt constanţi, iar valoarea lor se stabileşte anual, o dată cu adoptarea legii bugetului asigurărilor sociale de stat pe anul respectiv, textul de lege criticat creează premisele pentru ca pensia aflată în plată să fie permanent repusă în discuţie şi să fie supusă unei recalculări anuale, prin raportare la fiecare nou nivel al câştigului salarial mediu brut şi al câştigului salarial mediu net, ceea ce încalcă dispoziţiile art. 1 alin. 3 şi 5, precum şi ale art. 15 alin. 2 din Legea fundamentală.

Totodată, Curtea a observat că legiuitorul are dreptul de a reglementa formarea, administrarea, întrebuinţarea şi controlul resurselor financiare ale statului, astfel cum rezultă din prevederile Legii fundamentale, însă acest drept este supus cerinţelor constituţionale referitoare la principiul legalităţii şi securității raporturilor juridice fiscale, în componenta privind calitatea normelor. Curtea a constatat că, în aceste condiţii, rămân aplicabile dispoziţiile Codului fiscal referitoare la cota de impozit de 10% aplicabilă fiecărei surse din fiecare categorie de venit impozabil. Pe cale de consecinţă, acţiunea de faţă se întemeiază pe faptul că reţinerile cu titlul de impozit au fost făcute în baza unui act normativ afectat de neconstituționalitate.

Acesta a susținut că, având în vedere că prezenta cauză este pendinte la data publicării în Monitorul Oficial a deciziei Curţii Constituţionale, această decizie este pe deplin aplicabilă, iar dispoziţiile legale în baza cărora au fost reţinute nelegal o parte din drepturile de pensie sub pretextul că reprezintă impozit suplimentar sunt neconstituţionale, deci nu ar fi trebuit luate în considerare. În interpretarea dispoziţiilor art. 29 din Legea nr, 47/1992, s-a stabilit că efectele unei decizii a Curţii Constituţionale se întind şi asupra litigiilor aflate în curs de judecată, în privinţa cărora, deşi s-a invocat excepţia de neconstituționalitate, aceasta nu mai poate fi soluţionată deoarece între timp dispoziţia legală contestată din lege sau ordonanţă deja a fost declarată neconstituţională, având în vedere că atât considerentele, cât şi soluţia pronunţată de Curtea Constituţională sunt general obligatorii.

În drept, cererea de chemare în judecată a fost întemeiată pe dispozițiile art. 100-102 şi art. 105 din Legea nr. 223/2015, cu modificările si completările ulterioare.

În probațiune, reclamantul a solicitat încuviințarea probei cu înscrisuri, fiind depuse înscrisuri în copie certificată (filele 26-32, vol. I).

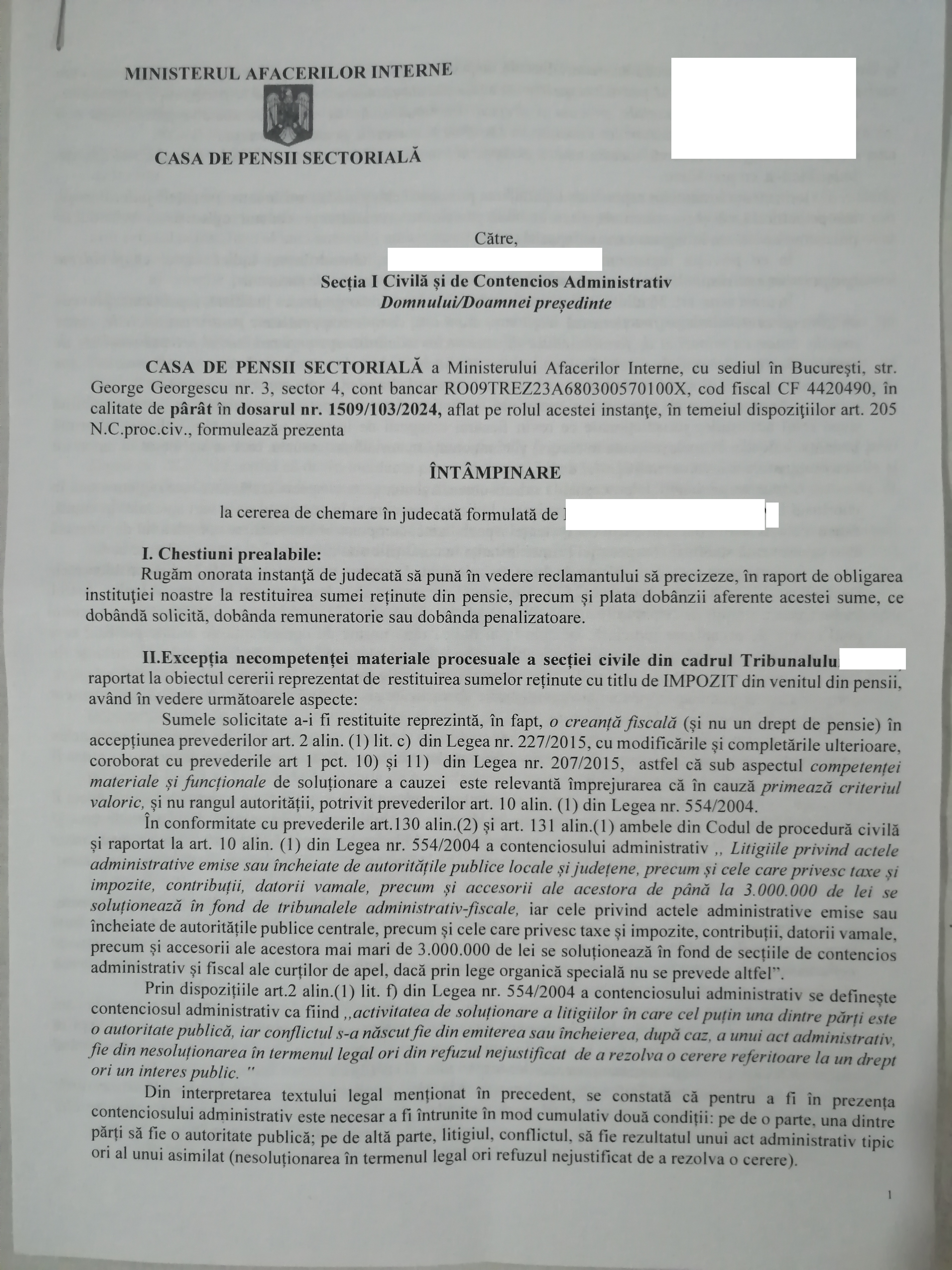

La data de 05.02.2025, pârâta #### de Pensii Sectorială a Ministerului Apărării Naţionale a depus întâmpinare (filele 43-46, vol. I), prin care a invocat excepţia lipsei calităţii procesuale pasive a pârâtei #### de Pensii Sectorială a Ministerului Apărării Naţionale, iar pe fondul cererii, a solicitat respingerea cererii de chemare în judecată, ca neîntemeiate.

În motivarea întâmpinării, în ceea ce privește excepţia lipsei calităţii procesuale pasive a pârâtei #### de Pensii Sectorială a Ministerului Apărării Naţionale, pârâta a arătat că nu sunt îndeplinite în persoana pârâtei condiţiile pentru obligarea la restituirea sumelor solicitate de reclamant, ca fiind nedatorate. Pe fondul cauzei, pârâta a susținut că, prin reclamantul se află în plată cu ultima decizie de pensie emisă, respectiv Decizia de actualizare nr. 46598/3 din 04.12.2018, prin care cuantumul pensiei militare a reclamantului a fost actualizat, începând cu data de 30.06.2017, potrivit prevederilor art. 60 din Legea nr. 223/2015 privind pensiile militare de stat, în formularea în vigoare până la data de 15.09.2017, raportate la prevederile art. II alin. (3) din Legea nr. 152/2017 pentru aprobarea O.U.G. nr. 99/2016 privind unele măsuri pentru salarizarea personalului plătit din fonduri publice, prorogarea unor termene, precum şi unele măsuri fiscal-bugetare, rezultând un cuantum brut al pensiei de serviciu de 5.857 lei.

Pârâta a precizat că dispoziţiile art. 60 alin. (3) din Legea nr. 223/2015, aşa cum acestea erau în vigoare la data 30.06.2017, stipulau că, în anul în care pensiile militare de stat puteau fi indexate, atât în funcţie de rata medie anuală a inflaţiei, cât şi actualizate în raport cu majorarea soldelor de grad şi/sau soldelor de funcţie ale militarilor în activitate, se aplicau dispoziţiile cele mai favorabile. Astfel, pensia rezultată (5.857 lei) fiind mai mică decât cea aflată în plată (6.813 lei), beneficiarul a rămas cu pensia având cuantumul mai favorabil, la care au fost aplicate majorările/indexările aferente anilor #########, rezultând un cuantum brut al pensiei de 9.089 lei.

De asemenea, începând cu luna octombrie 2024 venitul impozabil lunar din pensii se stabileşte prin deducerea din venitul din pensie a sumei neimpozabile lunare de 3000 lei, la care se aplică progresiv cotele de impunere legale. La determinarea impozitului mai sus menţionat, cuantumurile CSMN (câştigului salarial mediu net) şi al CSMB (câştigului salarial mediu brut), au fost utilizate astfel cui 1 acestea au fost stabilite prin Legea nr. 422 din 28.12.2023 privind Legea bugetului asigurărilor sociale de stat pe anul 2024.

Referitor la solicitarea reclamantului privind actualizarea în funcţie de indicele de inflaţie şi dobânda legală penalizatoare, pârâta a apreciat că acesta este un capăt de cerere accesoriu şi, potrivit, principiului accesorium sequitur principale, a solicitat respingerea acestuia, ca inadmisibil. Mai mult, a apreciat că instituţia militară nu se afla în culpă faţă de reclamant, nefăcând altceva decât să aplice prevederile legale aflate în vigoare în materie fiscală, nefiind în măsură să se pronunţe asupra constituţionalităţii sau neconstituționalității actului normativ în discuţie.

În drept, întâmpinarea a fost întemeiată pe dispozițiile art. 205 și urm. Cod procedură civilă.

La data de 10.03.2025, reclamantul a formulat răspuns la întâmpinare (filele 13-22, vol. II), prin care a solicitat respingerea excepțiilor și a apărărilor invocate de pârâtă, prin întâmpinare, și admiterea cererii de chemare în judecată, astfel cum a fost formulată.

Prin încheierea de ședință din data de 17.04.2025, instanța a respins, ca neîntemeiată, excepţia lipsei calităţii procesuale pasive a pârâtei #### de Pensii Sectorială a Ministerului Apărării Naţionale, invocată de aceasta, prin întâmpinare.

Sub aspectul probatoriului, la același termen de judecată din data de 17.04.2025, instanța a încuviinţat proba cu înscrisuri, solicitată de ambele părți.

Analizând materialul probatoriu administrat în cauză, Tribunalul reține următoarele:

În fapt, reclamantul ########## ###### se află în plată cu ultima decizie de pensie emisă, respectiv Decizia de actualizare nr. 46598/3 din 04.12.2018, prin care cuantumul pensiei militare a reclamantului a fost actualizat, începând cu data de 30.06.2017, potrivit prevederilor art. 60 din Legea nr. 223/2015 privind pensiile militare de stat, în formularea în vigoare până la data de 15.09.2017, raportate la prevederile art. II alin. (3) din Legea nr. 152/2017 pentru aprobarea O.U.G. nr. 99/2016 privind unele măsuri pentru salarizarea personalului plătit din fonduri publice, prorogarea unor termene, precum şi unele măsuri fiscal-bugetare, rezultând un cuantum brut al pensiei de serviciu de 5.857 lei.

####, dispoziţiile art. 60 alin. (3) din Legea nr. 223/2015, aşa cum acestea erau în vigoare la data 30.06.2017, stipulau că, în anul în care pensiile militare de stat puteau fi indexate, atât în funcţie de rata medie anuală a inflaţiei, cât şi actualizate în raport cu majorarea soldelor de grad şi/sau soldelor de funcţie ale militarilor în activitate, se aplicau dispoziţiile cele mai favorabile. Astfel, pensia rezultată (5.857 lei) fiind mai mică decât cea aflată în plată (6.813 lei), beneficiarul a rămas cu pensia având cuantumul mai favorabil, la care au fost aplicate majorările/indexările aferente anilor #########, rezultând un cuantum brut al pensiei de 9.089 lei.

În prezenta cauză, reclamantul ########## ###### a invocat faptul că, începând cu luna ianuarie 2024, cuantumul pensiei sale a fost redus, prin interpretarea şi aplicarea greşită a cotelor de impozitare suplimentare, potrivit art. 101 din Legea nr. 227/2015 privind Codul fiscal, astfel cum a fost modificat prin Legea nr. 282/2023 pentru modificarea şi completarea unor acte normative în domeniul pensiilor de serviciu şi a Legii nr. 227/2015 privind Codul fiscal, publicată în M. OF. nr. 950 din 20 octombrie 2023.

În drept, potrivit dispozițiilor art. 101 din Legea nr. 227/2015 – Codul fiscal, în vigoare la data emiterii deciziei de pensionare emise pe numele reclamantului:

„(1) Orice plătitor de venituri din pensii are obligaţia de a calcula lunar impozitul, potrivit prevederilor prezentului articol, la data efectuării plăţii pensiei, de a-l reţine şi de a-l plăti la bugetul de stat până la data de 25 inclusiv a lunii următoare celei pentru care se face plata pensiei. Impozitul reţinut este impozit final.

(2) Impozitul lunar se determină de fiecare plătitor de venit din pensii, astfel:

a) pentru venitul lunar din pensii determinat ca urmare a aplicării principiului contributivităţii, indiferent de nivelul acestuia, din care se deduce plafonul de venit neimpozabil lunar de 2.000 de lei, se aplică o cotă de impunere de 10%;

b) pentru venitul lunar din pensii care are atât componentă contributivă, cât şi componentă necontributivă, din care se deduce plafonul de venit neimpozabil lunar de 2.000 de lei, pentru partea contributivă se aplică dispoziţiile lit. a), respectiv o cotă de impunere de 10%, iar pentru partea necontributivă se aplică progresiv următoarele cote de impunere:

(i) 10%, pentru partea mai mică decât nivelul câştigului salarial mediu net sau egală cu acesta;

(ii) 15%, pentru partea cuprinsă între nivelul câştigului salarial mediu net şi nivelul câştigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat sau egală cu acesta;

(iii) 20%, pentru partea ce depăşeşte nivelul câştigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat;

c) pentru venitul lunar din pensii care are doar componentă necontributivă, din care se deduce plafonul de venit neimpozabil lunar de 2.000 de lei, se aplică progresiv următoarele cote de impunere:

(i) 10%, pentru partea mai mică decât nivelul câştigului salarial mediu net sau egală cu acesta;

(ii) 15%, pentru partea cuprinsă între nivelul câştigului salarial mediu net şi nivelul câştigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat sau egală cu acesta;

(iii) 20%, pentru partea ce depăşeşte nivelul câştigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat.

Prin Decizia nr. ###/19.12.2024, Curtea Constituţională a României a admis excepţia de neconstituționalitate a dispoziţiilor art. 101 din Legea nr. 227/2015 privind Codul fiscal şi a constatat că dispoziţiile art. 101 din Legea nr. 227/2015 privind Codul fiscal sunt neconstituţionale.

În considerentele deciziei, Curtea Constituţională a reținut că:

„83. Din această perspectivă, aplicând în cauza dedusă judecăţii considerentele de principiu rezultate din jurisprudenţa instanţei de contencios constituţional, Curtea constată că dispoziţiile criticate cuprind reglementări insuficient elaborate şi lipsite de precizie şi previzibilitate. Astfel, în ceea ce priveşte veniturile din pensii care au o parte contributivă şi o parte necontributivă, categorie reprezentată de pensiile de serviciu, Curtea observă că, actele normative din acest domeniu reglementează cuantumul pensiei de serviciu în funcţie de o cotă procentuală raportată la venitul obţinut pe o anumită perioadă, respectiv un anumit număr de luni calendaristice. Or, textul de lege criticat nu precizează partea contributivă avută în vedere la determinarea impozitului, respectiv – cea determinată prin raportare la întreaga perioadă contributivă, sau doar la lunile calendaristice valorificate pentru stabilirea bazei de calcul al pensiei de serviciu. O asemenea inconsistenţă normativă reprezintă o încălcare a prevederilor art. 1 alin. (5) din Constituţie.

84. De asemenea, tot pentru categoria pensiilor de serviciu, Curtea constată că reglementarea criticată face trimitere la două repere în vederea stabilirii bazei impozabile: nivelul câştigului salarial mediu net şi nivelul câştigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat. În ceea ce priveşte cel de-al doilea indicator, Curtea reţine că acesta este stabilit anual, prin legea bugetului asigurărilor sociale de stat, pe baza datelor statistice calculate şi publicate de Institutul Naţional de Statistică. În ceea ce priveşte primul indicator, Curtea observă că textul criticat se referă la câştigul salarial mediu net, cu precizarea unei modalităţi de calcul care face trimitere la câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat, ceea ce face ca şi acest indicator să fie variabil. Or, din moment ce indicatorii nu sunt constanţi, iar valoarea lor se stabileşte anual, odată cu adoptarea legii bugetului de stat pe anul respectiv, se creează premisele unei recalculări anuale a pensiei de serviciu aflate în plată, prin raportare la fiecare nou nivel al câştigului salarial mediu brut şi al câştigului salarial mediu net. O asemenea reglementare este lipsită de previzibilitate întrucât supune calculul pensiei de serviciu unei permanente fluctuaţii în funcţie de cei doi indicatori. În consecinţă, această modalitate de calcul reprezintă o măsură care echivalează cu o diminuare a bazei de calcul, ceea ce este neconstituţional prin raportare la dispoziţiile art. 1 alin. (3) şi (5) din Legea fundamentală.

85. Totodată, Curtea reaminteşte că, în jurisprudenţa sa, a reţinut că principiul constituţional al previzibilităţii legii are o semnificaţie aparte în materie fiscală, unde regulile sunt tehnice şi complexe şi se adresează contribuabililor nespecialiști. Raporturile de drept fiscal sunt consacrate la nivel constituţional de art. 56, intitulat Contribuţii financiare, care prevede următoarele: „(1) Cetăţenii au obligaţia să contribuie, prin impozite şi prin taxe, la cheltuielile publice. (2) Sistemul legal de impuneri trebuie să asigure aşezarea justă a sarcinilor fiscale. (3) Orice alte prestaţii sunt interzise, în afara celor stabilite prin lege, în situaţii excepţionale”. De asemenea, art. 139 alin. (1) din Constituţie prevede că „Impozitele, taxele şi orice alte venituri ale bugetului de stat şi ale bugetului asigurărilor sociale de stat se stabilesc numai prin lege”. Cu alte cuvinte, obligaţia cetăţenilor de a contribui la cheltuielile publice trebuie să se realizeze numai în cadrul unui sistem legal de impuneri, care să asigure aşezarea justă a sarcinilor fiscale. Normele constituţionale, atunci când fac referire la „sistemul legal de impuneri” şi la stabilirea veniturilor la bugetul de stat şi bugetul asigurărilor sociale de stat „numai prin lege”, generează în sarcina statului nu numai obligaţia de a stabili un sistem care să ţină seama de realitatea specifică a contribuabililor, pe de o parte, şi de nevoile statului, adică de dimensiunile cheltuielilor publice, pe de altă parte, ci şi obligaţia ca acest sistem să se fundamenteze pe lege, deci pe un cadru legislativ riguros reglementat, clar şi coerent, care să asigure previzibilitate atât pentru contribuabil, cât şi pentru stat. Dreptul legiuitorului de a reglementa formarea, administrarea, întrebuinţarea şi controlul resurselor financiare ale statului, astfel cum rezultă din prevederile constituţionale, nu este unul absolut, ci este supus exigenţelor constituţionale referitoare la principiul legalităţii şi securității raporturilor juridice fiscale, în componenta privind calitatea normelor edictate. De altfel, potrivit dispoziţiilor art. 3 din Codul fiscal, unul dintre principiile fiscalităţii este cel referitor la certitudinea impunerii [art. 3 lit. b)] care vizează „elaborarea de norme juridice clare, care să nu conducă la interpretări arbitrare, iar termenele, modalitatea şi sumele de plată să fie precis stabilite pentru fiecare plătitor, respectiv aceştia să poată urmări şi înţelege sarcina fiscală ce le revine […]” (Decizia nr. ### din 15 decembrie 2020, precitată, paragraful 89).

86. Or, textul de lege criticat prevede o bază impozabilă a cărei modalitate de calcul, aşa cum s-a arătat mai sus, este incertă şi insuficient reglementată, ceea ce este contrar prevederilor art. 1 alin. (3) şi (5) din Constituţie în coroborare cu cele ale art. 56 alin. (2) şi ale art. 139 alin. (1) din Legea fundamentală. Pensiile au o anumită bază de calcul stabilită de legiuitor, ceea ce determină clasificarea acestora în pensii acordate pe baza principiului contributivităţii şi pensii de serviciu, însă, în ceea ce priveşte baza de impozitare a pensiilor de serviciu, aceasta nu poate fi o măsură care să echivaleze cu o diminuare a bazei de calcul al acestora, întrucât se încalcă dispoziţiile art. 1 alin. (3) şi (5) din Constituţie.

De asemenea, a reţinut Curtea Constituţională că „în cazul pensiilor militare nu există componenta contributivă, iar întregul cuantum al pensiei se plăteşte de la bugetul de stat (Decizia nr. ### din 15 decembrie 2020, paragraful 118), ceea ce înseamnă că instituirea impozitului progresiv reglementat de art. 101 alin. (2) lit. c) din Codul fiscal are în vedere această categorie de pensii.

96. ##### în vedere faptul că textul de lege ante referit face trimitere la cei doi indicatori analizaţi mai sus, nivelul câştigului salarial mediu net şi nivelul câştigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat, Curtea constată că şi această modalitate de calcul este neconstituţională, prin raportare la prevederile art. 1 alin. (5) din Constituţie”.

Cu privire la această categorie de pensionari, Curtea a reţinut că: „având în vedere faptul că, în actualul context legislativ, pensiile militare sunt suportate integral de la bugetul de stat, Curtea reţine că acestea intră sub incidenţa dreptului la pensie garantat de art. 47 alin. (2) din Constituţie. O interpretare contrară ar însemna că unei categorii de cetăţeni, aşa cum este cazul militarilor, i se neagă dreptul la pensie, ca drept fundamental, pe motiv că pensia nu este stabilită pe principiul contributivităţii şi că nu se suportă din bugetul asigurărilor sociale de stat, ci din bugetul de stat. Or, dispoziţiile constituţionale ale art. 47 alin. (2) consacră, printre altele, dreptul la pensie pentru toţi cetăţenii, în condiţiile prevăzute de lege. O astfel de viziune este şi în concordanţă cu jurisprudenţa Curţii Europene a Drepturilor Omului, care menţionează că, deşi statele au libertatea deciziei de a institui sau nu un sistem de protecţie socială sau de a alege tipul sau nivelul prestaţiilor ce trebuie acordate, din momentul în care un stat contractant instituie o legislaţie prin care se prevede plata unei prestaţii sociale – indiferent că acordarea acestei prestaţii depinde sau nu de plata prealabilă a unor contribuţii -, această legislaţie trebuie considerată ca generând un interes patrimonial în temeiul câmpului de aplicare a art. 1 din Primul Protocol adiţional la Convenţia pentru apărarea drepturilor omului şi a libertăţilor fundamentale (a se vedea, în acest sens, Decizia nr. ### din 15 decembrie 2020, paragraful 104).

102. Întrucât pensia militară nu are parte contributivă care să beneficieze de protecţia art. 47 alin. (2) din Constituţie aşa cum a fost interpretat în jurisprudenţa Curţii, rezultă că, în mod necesar, cadrele militare nu au garantată o pensie rezultată prin aplicarea principiului contributivităţii. Aşadar, situaţia cadrelor militare pensionate este incertă şi supusă variaţiei măsurilor luate potrivit politicii fiscale a statului, întrucât veniturile din viaţa pasivă a acestora depind exclusiv de posibilităţile financiare ale statului la un moment dat”.

Concluzionând, a reţinut Curtea Constituţională că: „în ceea ce priveşte instituirea unui sistem de impozitare proporţională progresivă asupra celorlalte pensii de serviciu stabilite prin legi speciale, Curtea constată că legiuitorul a stabilit în mod variat modalitatea de calcul al acestor pensii, fără a avea un numitor comun al acestora, respectiv criterii fixe. Curtea observă că reglementările legale adoptate de-a lungul timpului au adus în discuţie impozitarea veniturilor din pensii în vederea sporirii veniturilor bugetului de stat, însă, dinamica legislativă demonstrează că instituirea impozitării progresive este, în fapt, imposibil de realizat din cauza modalităţii de calcul eterogene al pensiilor şi al bazelor de impunere, astfel încât numai impozitarea unică, proporţională cu valoare fixă este realistă în actualul context legislativ. În consecinţă, Curtea reţine că, având în vedere şi caracteristicile fiscalităţii, care nu poate diferenţia impozitele pe criteriul grupelor sau categoriilor de cetăţeni, se impune aplicarea unui sistem de impozitare proporţională cu valoare fixă. Această concluzie este în concordanţă şi cu jurisprudenţa în materie a Curţii Constituţionale, în care s-a reţinut că persoanelor aflate în aceeaşi situaţie juridică, respectiv beneficiarii de venituri din pensii şi/sau indemnizaţii pentru limită de vârstă acordate în baza unor legi sau statute speciale, li se aplică acelaşi tratament juridic sub aspectul modului de fiscalizare a venitului, singura condiţie impusă statului fiind aceea de a respecta principiul nediscriminării, astfel încât regimul fiscal privind pensiile obţinute în baza unor legi sau statute speciale să fie aplicabil tuturor categoriilor de beneficiari ai unor astfel de pensii, fără distincţie între pensiile militare şi pensiile de serviciu (Decizia nr. ### din 15 decembrie 2020, paragraful 140).

105. Curtea subliniază că veniturile obţinute de beneficiarii pensiilor din sistemul public şi ai celor de serviciu stabilite prin legi speciale, inclusiv pensiile militare, au fost impozitate în perioada activă a acestora, tocmai pentru a contribui la cheltuielile publice, între care se află şi veniturile din pensii, astfel încât nu există niciun motiv rezonabil pentru a se realiza o impozitare progresivă sau excesivă în perioada pasivă a vieţii titularului pensiei. De altfel, Curtea constată că raţiunea diminuării treptate a procentului de impozitare aplicabil veniturilor din pensii, ajungând în prezent la 10%, procent cu privire la care se observă că este păstrat de legiuitor ca punct de referinţă pentru impozitarea pensiilor, a fost aceea de a reflecta cât mai fidel baza de calcul al pensiei, indiferent de tipul acesteia. Ca atare, sistemul de impozitare trebuie să fie identic pentru toţi beneficiarii de pensii, aşa cum s-a demonstrat în cele peste două decenii de aplicare a impozitului proporţional în valoare fixă, iar baza de calcul al pensiei, o dată stabilită de legiuitor, trebuie menţinută şi nu poate fi supusă unor modificări care, indirect, duc la diminuarea acesteia.

106. Curtea reţine şi că introducerea unui impozit progresiv asupra pensiilor de serviciu aflate în plată, coroborată cu un mod de calcul al impozitului care face deosebirea între partea contributivă a pensiei şi partea necontributivă, reprezintă un eveniment viitor şi incert de natură normativă, care afectează negativ un drept dobândit şi care a intrat în sfera patrimonială a persoanei. Or, un drept patrimonial deja dobândit nu poate fi repus permanent în discuţie, starea de incertitudine şi nesiguranţă neputând fi opusă unei situaţii juridice certe şi definitiv consolidate. Aşa cum a reţinut Curtea în jurisprudenţa sa, neretroactivitatea este o garanţie pentru cetăţean, o protecţie constituţională acordată în beneficiul său. Securitatea juridică cere şi impune o protecţie ascendentă, de sporire a garanţiilor referitoare la conservarea dreptului care a fost dobândit. Orice încercare de reconsiderare a cuantumului veniturilor din pensiile aflate în plată prin impozitarea progresivă şi ascendentă a acestora afectează securitatea juridică în componenta garanţiei de neretroactivitate a legii (a se vedea, în sensul celor de mai sus, mutatis mutandis, Decizia nr. ### din 28 noiembrie 2023, publicată în Monitorul Oficial al României, Partea I, nr. 1119 din 12 decembrie 2023, paragrafele 54-57, precum şi Decizia nr. ### din 2 august 2023, paragrafele 145 şi 147-150).

În ceea ce priveşte efectele acestei decizii, Curtea Constituţională a stabilit faptul că, sub aspectul efectelor Deciziei nr. ###/19.12.2024, repararea prejudiciului patrimonial cauzat beneficiarilor pensiilor de serviciu aflate în plată se va realiza ex officio, indiferent dacă aceştia au promovat sau nu o acţiune în justiţie, începând cu data introducerii impozitului progresiv în fondul activ al legislaţiei, respectiv începând cu data de 1 ianuarie 2024, cu luarea în considerare, potrivit legii, a modificării plafonului neimpozabil prevăzut de art. 101 din Codul fiscal.

În acest sens, potrivit dispozițiilor art. 101 alin. (2) din Legea nr. 227/2015 – Codul fiscal, în forma vigoare la data prezentei, „Impozitul se calculează prin aplicarea cotei de impunere de 10% asupra venitului impozabil lunar din pensii determinat potrivit art. 100”, iar conform art. 100 alin. (1) din același act normativ, „Venitul impozabil lunar din pensii se stabileşte prin deducerea din venitul din pensie a sumei neimpozabile lunare de 3.000 lei”.

În aceste condiţii, Tribunalul constată că este lipsit de relevanţă dacă pârâta a calculat corect sau nu impozitul progresiv asupra pensiei reclamantului, câtă vreme acesta a fost calculat şi reţinut în temeiul unor dispoziţii legale declarate neconstituţionale, iar efectele neconstituționalității se produc încă de la data introducerii impozitului progresiv în fondul activ al legislației, respectiv de la 01.01.2024.

##### în vedere şi prevederile art. 147 alin. (4) teza a II-a din Constituţie referitoare la efectul general obligatoriu al Deciziilor Curţii Constituţionale, efect ce vizează atât dispozitivul, cât şi considerentele unei astfel de decizii, pentru considerentele anterior expuse, Tribunalul va obliga pârâta să recalculeze impozitul aferent pensiei reclamantului prin aplicarea unei cote unice de 10%, cu respectarea plafonului neimpozabil.

Totodată, Tribunalul va obliga pârâta să restituie reclamantului sumele reţinute suplimentar cu titlul de impozit, începând cu data de 01.01.2024 şi până la data aplicării modalităţii de impozitare conforme cu Decizia nr. ###/2024 a Curţii Constituţionale.

În ceea ce privește solicitarea reclamantului de actualizare a sumelor cu rata indicelui de inflaţie, precum și de obligare a pârâtei la plata dobânzii legale penalizatoare, aferente sumelor rezultate din recalcularea impozitului, instanța reține că, potrivit dispozițiilor art. 1.535 alin. (1) și (2) din Codul civil, în cazul în care o sumă de bani nu este plătită la scadenţă, creditorul are dreptul la daune moratorii, de la scadenţă până în momentul plăţii, în cuantumul convenit de părţi sau, în lipsă, în cel prevăzut de lege, fără a trebui să dovedească vreun prejudiciu. În lipsa unei convenţii daunele moratorii pentru neexecutare nu pot cuprinde decât dobânda legală aferentă.

În ceea ce priveşte dobânda legală, în sensul art. 1 alin. (3) din O.G. nr. 13/2011, aceasta este datorată pentru neîndeplinirea obligaţiei băneşti la scadenţă și are funcţie penalizatoare, preluată şi în denumire. Ordonanța este aplicabilă nu pentru a extrage efectul propriu-zis al curgerii dobânzilor, stabilit pe baza prevederilor Codului civil, ci doar pentru a sancţiona modul de calcul al cuantumului acestui accesoriu, ale cărui determinări trebuie să fie conforme legii în vigoare în intervalul pentru care se calculează.

În consecință, instanța va dispune obligarea pârâtei să achite reclamantului dobânda legală penalizatoare, aferentă diferențelor de impozit acordate prin prezenta hotărâre.

De asemenea, potrivit dispozițiilor art. 1.535 alin. (2) din Codul civil, prejudiciul cuprinde pierderea efectiv suferită de creditor şi beneficiul de care acesta este lipsit. La stabilirea întinderii prejudiciului se ţine seama şi de cheltuielile pe care creditorul le-a făcut, într-o limită rezonabilă, pentru evitarea sau limitarea prejudiciului. Indicele de inflaţie reprezintă un calcul matematic aplicabil în cazul unui fenomen specific economiei de piaţă şi prin intermediul căruia se măsoară gradul de depreciere a valorii banilor aflaţi în circulaţie și care trebuie sa fie astfel aduşi la actuala lor putere de cumpărare.

În atare situaţie, faţă de dispoziţiile enunţate mai sus, instanţa va dispune obligarea pârâtei la actualizarea cu indicele de inflaţie a diferențelor de impozit acordate prin prezenta hotărâre.

##### în vedere considerentele de fapt și de drept menționate, instanța va admite cererea de chemare în judecată, va dispune obligarea pârâtei să recalculeze impozitul aferent pensiei reclamantului prin aplicarea unei cote unice de 10%, cu respectarea plafonului neimpozabil; va dispune obligarea pârâtei să restituie reclamantului sumele reţinute suplimentar cu titlul de impozit, începând cu data de 01.01.2024 şi până la data aplicării modalităţii de impozitare conforme cu Decizia nr. ###/2024 a Curţii Constituţionale, sume actualizate cu rata indicelui de inflaţie la data plăţii; va dispune obligarea pârâtei să achite reclamantului dobânda legală penalizatoare, aferentă sumelor rezultate din recalcularea impozitului, de la data reținerii fiecărei sume și până la data plății efective.

PENTRU ACESTE MOTIVE,

ÎN NUMELE LEGII,

HOTĂRĂŞTE:

Preşedinte,

Tribunalul da solutii fara a mai astepta publicarea hotararii ICCJ, completul pentru solutionarea unor chestiuni de drept.

Ciucanii continua sa ceara restituirea supraimpozitului desi nu au platit din pensia cuvenita nici impozit. Culmea este ca tot un pensionar MAI, am mai prezentat anterior un alt caz, nu intelege mecanismul de impozitare a pensiilor stabilite dupa 15 09 2017, desi se presupune ca aceasta categorie de pensionari a lucrat profesional cu legea.

Tribunalul da solutii fara a mai astepta publicarea hotararii ICCJ, completul pentru solutionarea unor chestiuni de drept.

Ciucanii continua sa ceara restituirea supraimpozitului desi nu au platit din pensia cuvenita nici impozit. Culmea este ca tot un pensionar MAI, am mai prezentat anterior un alt caz, nu intelege mecanismul de impozitare a pensiilor stabilite dupa 15 09 2017, desi se presupune ca aceasta categorie de pensionari a lucrat profesional cu legea.

Tribunalul a dispus restituirea intregului impozit progresiv, nemaicontand daca a fost calculat gresit sau nu, fara a mai astepta ca ICCJ sa se pronunte in luna aprilie in chestiunea de drept privind calculul gresit al impozitului progresiv.

Dosar nr. #####/3/2024

R O M Â N I A

TRIBUNALUL BUCUREŞTI

SECŢIA A-VIII-A CONFLICTE DE MUNCĂ ŞI ASIGURĂRI SOCIALE

SENTINŢA CIVILĂ Nr. ####/2025

Şedinţa publică de la 05 martie 2025

Completul compus din:

Pe rol judecarea cauzei Asigurări sociale privind pe reclamant ##### ######## şi pe pârât #### DE PENSII SECTORIALĂ A MINISTERULUI APĂRĂRII NAŢIONALE, pârât MINISTERUL APĂRĂRII NAŢIONALE, având ca obiect pretenții impozit

La apelul nominal făcut în şedinţa publică a răspuns reclamantul personal, lipsă fiind pârâta

Procedura legal îndeplinită.

S-a făcut referatul cauzei de către grefier care învederează că este primul termen de judecată, acţiune scutită de taxă timbru, au fost depuse înscrisurile solicitate de la pârâtă, după care:

În temeiul art. 131 alin 1 C.pr.civ rap. la art. 99 alin 2 din legea ######## tribunalul constată că este competent general, material şi teritorial să soluţioneze prezenta cauză.

În temeiul art. 238 C.pr.civ tribunalul pune în discuţia părţilor estimarea duratei procesului

Reclamantul personal estimează durata de soluţionare a cauzei la 15 minute

Tribunalul, în temeiul dispoziţiilor art. 238 alineatul 1 din Codul de procedură civilă, potrivit cărora la primul termen de judecată la care părţile sunt legal citate, judecătorul, după ascultarea părţilor, va estima durata necesară pentru cercetarea procesului, ţinând cont de împrejurările cauzei, astfel încât procesul să fie soluţionat într-un termen optim şi previzibil, iar durata astfel estimată va fi consemnată în încheiere, având în vedere si Hotărârea Colegiului de ######### al Tribunalului Bucureşti nr. 5/15.02.2013, estimează durata necesară pentru cercetarea procesului ca fiind de 3 luni, putându-se reveni asupra duratei estimate, conform dispoziţiilor art. 238 alineatul 2 din Codul de procedură civilă.

Tribunalul pune în discuţia părţilor excepţia lipsei calităţii procesual pasive a pârâtei #### Sectorială de Pensii MApN

Reclamantul personal apreciază excepţia ca nefondată, această pârâtă i-a reţinut impozitul din pensie

Tribunalul după deliberări, asupra excepţiei invocate, o aprecoiază ca nefondată şi o respinge, faţă de dispoziţiile art.170 C.pr.fiscală conform cu care: „În situația în care plătitorul a reținut la sursă un impozit pe venit în cuantum mai mare decât cel legal datorat, restituirea acestuia se efectuează de către plătitor, la cererea contribuabilului” Cum plătitor al veniturilor din pensii ale reclamantului este această pârâtă, rezultă că ei îi revine obligaţia de restituire, sumele în discuţie urmând a fi ulterior regularizate conform procedurii prevăzute de Codul de procedură fiscală.

Tribunalul pune în discuţia părţilor excepţia lipsei calităţii procesual pasive a MApN

Reclamantul personal solicită respingerea excepţiei, Ministerul controlează şi coordonează activitatea casei de pensii.

Tribunalul după deliberări, asupra excepţiei invocate, o apreciază ca fondată şi o va admite, reţinând că potrivit dispoziţiilor legii ######## această instituţie nu are nici un fel de atribuţie în ce priveşte stabilirea şi plata pensiilor, astfel de atribuţii revenind Casei Sectoriale de Pensii MApN, instituţie cu personalitate juridică

Nemaifiind alte chestiuni prealabile tribunalul acordă părţii prezente cuvântul la probe.

Reclamantul personal solicită încuviinţarea probei cu înscrisuri, cele deja depuse la dosar.

Tribunalul după deliberări, în temeiul art. 255-257 C.pr.civ încuviinţează pentru ambele părţi proba cu înscrisuri, cele deja depuse la dosar, constată probatoriul administrat, cercetarea procesului încheiată şi acordă părţii prezente cuvântul în dezbateri.

Reclamantul personal solicită admiterea acţiunii astfel cum a fost formulată, obligarea pârâtei la restituirea sumelor reținute ca urmare a calculării eronate a impozitului asupra pensiei sale, ţinând cont şi de decizia Curţii Constituţionale.

INSTANŢA

Asupra cauzei de faţă:

Prin cererea de chemare în judecată din data de 05.11.2024, înregistrată pe rolul acestei instanţe sub numărul #####/3/2024, reclamantul ##### ######## a solicitat, în contradictoriu cu pârâţii #### de Pensii Sectorială a Ministerului Apărării Naționale şi Ministerul Apărării Naționale pronunţarea unei hotărâri prin care să se dispună:

1. obligarea pârâtei #### de Pensii Sectorială a Ministerului Apărării Naţionale la restituirea sumelor reţinute din pensia reclamantului începând cu luna ianuarie 2024, cu titlu de impozit, efectuate în aplicarea art.101 Cod fiscal, astfel cum a fost modificat prin Legea nr.282/2023, începând cu prima reţinere din pensia reclamantului, până la executarea integrală a obligaţiei principale, deoarece calculele sunt eronate şi îmi aduc un prejudiciu nemeritat.

2. Refacerea calculului pentru impozit reţinut din veniturile din pensii , conform prevederilor legale, pentru ca pe viitor să beneficieze, în totalitate, de drepturile legale, fără intervenții în justiție. Din aceste motive contestă calculul și valoarea pensiei nete având cauza erorile de calcul făcute de #### sectorială de pensii a MApN la 01.01 2024 şi la 01.10 2024 şi solicită restituirea sumelor reţinute în plus, ce depăşesc prevederile legale.

În motivare arată în esenţă că are calitatea de militar pensionar, iar începând cu luna ianuarie 2024 cuantumul pensiei sale a fost redus substanţial prin aplicarea unor cote de impozitare majorate potrivit art.101 Cod fiscal, astfel cum a fost modificat prin Legea 282/2023, publicată în M. OF. nr. 950 din 20 octombrie 2023

Susţine că la pensia actuală de 6.806 lei, stabilită la 01.01 2024, începând cu 01.10 2024 odată cu aplicarea OUG nr. 110 din 2024 a apărut o nouă eroare de calcul : Conform legii la 01.10 2024 , din valoarea de 6.806 se deduce suma neimpozabilă de 3.000 lei. #### rămasă de 3.806 lei trebuie impozitată din 01.10 2024, conform Codului fiscal cu 10 % deoarece este sub valoarea salariului mediu net pe economie care este de 4.427 lei. Rămâne venit net din pensie suma de 6.425 lei , diferită de cea calculată de #### sectorială de pensii a MApN care a fost stabilită şi plătită la valoarea netă de 6.306 lei începând cu 01.10 2024.

##### că din cele prezentate mai sus se evidențiază faptul că venitul net din pensie, din cauza erorilor, a fost diminuat cu 101 lei lunar, în perioada 01.01 2024 — 30.09 2024 (9 luni ) şi cu 119 lei lunar, începând cu 01.10 2024.

Solicită restituirea sumelor reținute şi corectarea calculului privind impozitul pe veniturile din pensia MApN în conformitate cu prevederile legale în vigoare

În dovedire, a solicitat încuviințarea probei cu înscrisuri.

Pârâta #### Sectorială de pensii a MApN a formulat întâmpinare prin care a solicitat respingerea acţiunii.

A invocat pârâta excepţia lipsei calităţii sale procesual pasive, arătând că potrivit dispozițiilor art. 40 alin (1) din Codul de procedură civilă: „Cererile făcute de o persoană care nu are capacitate procesuală sunt nule sau, după caz, anulabile. De asemenea, în cazul lipsei calității procesuale sau a interesului, instanţa va resping cererea ori apărarea formulată ca fiind făcută de o persoană sau împotriva unei persoane fără calitate ori ca lipsită de interes, după caz. „.

##### că sumele reţinute lunar din pensia militară de serviciu, la sursă cu titlu de impozit, sunt virate de #### de pensii sectorială către bugetul de stat, aşadar obligația la restituire a acestora ca nedatorate aparţine deţinătorului acestora, și nu Casei de pensii sectoriale.

Beneficiarul acestor sume şi fondul bugetar care s-a mărit prin virarea acestor sume reținute nu este cel al Casei de pensii sectoriale (care doar a reţinut la sursă sumele).

În drept invocă dispoziţiile art. 170 C.pr.fiscală conform cu care: „(1) În situația în care plătitorul a reținut la sursă un impozit pe venit în cuantum mai mare decât cel legal datorat, restituirea acestuia se efectuează de către plătitor, la cererea contribuabilului depusă în termenul de prescripţie a dreptului de a cere restituirea prevăzută la art. 219. (2) Sumele restituite de către plătitor se regularizează de către acesta cu obligaţiile fiscale de același tip datorate în perioada fiscală în care s-a efectuat restituirea prin depunerea unei declaraţii de regularizare/cerere de restituire”.

În ce priveşte fondul cauzei, în mod preliminar, arată că prin Legea nr. 282/2023 pentru modificarea și completarea unor acte normative din domeniul pensiilor de serviciu și ale Legii nr. 227/2015 privind Codul fiscal, textul art. 101 din Legea nr. 227/2015 a fost modificat, cu privire la modalitatea de calcul a impozitului pe venitul din pensii.

Totodată, face precizarea că, prin Ordonanța de urgență a Guvernului nr. 110/2024, publicată în Monitorul Oficial, Partea I nr. 922 din 12.09.2024, după articolul Il din Legea nr. 244/2024 pentru modificarea alin. (1) al art. 100 din Legea nr. 227/2013 privind Codul fiscal şi stabilirea unor măsuri fiscale, publicată în Monitorul Oficial al României, Partea l, nr. 899 din 5 septembrie 2024, a fost introdus un nou articol, art. IV, cu următorul cuprins: „Prin derogare de la prevederile art. 101 alin. (2) lit b) şi c) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, începând cu veniturile din pensii aferente lunii octombrie 2024, acordate în baza Legii nr. 223/2015 privind pensiile militare de stat, cu modificările şi completările ulterioare, plafonul de venit neimpozabil lunar este de 3.000 lei”.

Cu privire la fondul cauzei, arată că reclamantul se află în plată cu Decizia de actualizare nr. 373693 din 18.10.2018, prin care cuantumul pensiei militare a fost actualizat, începând cu data de 30.06.2017, potrivit prevederilor art. 60 din Legea nr. 223/2015, în formularea în vigoare până la data de 15.09.2017, raportate la prevederile art. II alin. (3) din Legea nr. 152/2017 pentru aprobarea Ordonanţei de urgenţă a Guvernului nr. 99/2016 privind unele măsuri pentru salarizarea personalului plătit din fonduri publice, prorogarea unor termene, precum şi unele măsuri fiscal-bugetare, rezultând un cuantum brut al pensiei de serviciu de 3.702 lei. ####, dispozițiile art. 60 alin. (3) din Legea nr. 223/2015 (aşa cum acestea erau în vigoare la data 30.06.2017) stipulau de asemenea că, în anul în care pensiile militare de stat puteau fi indexate, atât în funcţie de rata medie anuală a inflației, cât şi actualizate în raport cu majorarea soldelor de grad și/sau soldelor de funcţie ale militarilor în activitate, se aplicau dispoziţiile cele mai favorabile. Astfel, pensia rezultată (3.702 lei) fiind mai mică decât cea aflată în plată (cuantumul indexat cu 5,25% pentru anul 2017 — 5.057 lei), beneficiarul a rămas cu pensia având cuantumul mai favorabil.

##### de asemenea că, pentru o interpretare unitară a prevederilor art. 101 din Legea nr. 227/2015, astfel cum a fost modificat prin Legea nr. 282/2023, cu modificările și completările ulterioare, #### de pensii sectorială a solicitat Direcţiei Generale de Legislaţie Fiscală Reglementări Vamale și Contabilitate din Ministerul Finanţelor precizări cu privire la modul de calcul a impozitului aplicat veniturilor provenite din pensii.

Cu adresa nr. 744509 din 09.01.2024, Ministerul Finanţelor a comunicat instituției militare „#### tehnică nr. A 70615/VA 765 din 30.10.2023” — emisă de #### Naţională de Pensii Publice.

Prezintă în continuare modul de calcul al pensiei reclamantului începând cu data de 01.01.2024, prin aplicarea algoritmului învederat prin adresa Casei Naționale de Pensii Publice nr. 4 70615/VA 765 din 30.10.2023,

##### că începând cu luna octombrie 2024, venitul impozabil lunar din pensii se stabileşte prin deducerea din venitul din pensie a sumei neimpozabile lunare de 3.000 lei, la care se aplică progresiv cotele de impunere prevăzute de art. 101 C.fiscal.

Detaliază modul de calcul al impozitului reţinut din pensia reclamantului

Face precizarea că, la determinarea impozitului mai sus menţionat, cuantumurile CSMN (câștigului salarial mediu net) şi al CSMB (câștigului salarial mediu brut), au fost utilizate astfel cum acestea au fost stabilite prin Legea nr. 422 din 28.12.2023 privind Legea bugetului asigurărilor sociale de stat pentru anul 2024.

În susținerea celor anterior precizate, invocă şi jurisprudența instanțelor de judecată prin care au fost respinse acţiuni ce au avut obiect similar cu prezentul dosar, astfel: Sentința nr. #### din 16.05.2024, pronunțată de Tribunalul Bucureşti în Dosarul nr. ####/3/2024; Sentința nr. ### din 08.05.2024, pronunțată de Tribunalul ##### în Dosarul nr. ###/85/2024; Sentința nr. ### din 30.04.2024, pronunțată de Tribunalul ######## în Dosarul nr. ###/96/2024; Sentința nr. #### din 08.05.2024, pronunțată de Tribunalul Bucureşti în Dosarul nr. ####/3/2024; Sentința nr. #### din 08.05.2024, pronunțată de Tribunalul Bucureşti în Dosarul nr. ####/3/2024; Sentința nr. ### din 30.05.2024, pronunțată de Tribunalul ######## în Dosarul nr, ###/96/2024.

În concluzie, având în vedere motivele de fapt și de drept prezentate, solicită respingerea cererii de chemare în judecată, ca neîntemeiată. În drept, invocă dispoziţiile art. 205 şi următoarele din Codul de procedură civilă, precum şi dispoziţiile legale menționate în cuprinsul întâmpinării.

În dovedire, a solicitat încuviințarea probei cu înscrisuri.

Prin întâmpinarea depusă la data de 04.12.2024, pârâtul Ministerul Apărării Naţionale a invocat, în principal, excepţia lipsei calităţii sale procesual pasive.

A arătat în susţinerea acestei excepţii că în conformitate cu dispoziţiile art. 85 alin. (1) din Legea nr. 223/2015 privind pensiile militare de stat, cu modificările şi completările ulterioare (în continuare denumită Legea nr. 223/2015), „Casele de pensii sectoriale se înființează în subordinea sau în cadrul Ministerului Apărării Naţionale, (…), ca structuri cu personalitate juridică şi cu sediul în ########## #########. ”

Totodată, conform art. 88 lit. c) din acelaşi act normativ, Casele de pensii sectoriale „stabilesc cuantumul pensiilor din sistemul pensiilor militare de stat prin decizii, conform prezentei legi.“ Acest aspect a fost reglementat şi de prevederile art. 10 alin. (1) din Hotărârea Guvernului nr. 144/2016 privind atribuţiile, organizarea şi funcţionarea caselor de pensii sectoriale din Ministerul Apărării Naţionale, Ministerul Afacerilor Interne şi Serviciul ##### de Informaţii. Astfel, pentru instituţiile în subordinea cărora se află şi pentru cele cărora le asigură stabilirea şi plata pensiilor sau a altor drepturi, casele de pensii sectoriale „stabilesc cuantumul pensiilor din sistemul pensiilor militare de stat prin Decizii, conform Legii nr. 223/2015 cu modificările şi completările ulterioare, precum şi a altor drepturi, potrivit dispoziţiilor legale”. De asemenea, în conformitate cu dispoziţiile prevăzute la lit. c) a aceluiaşi text de lege, casele de pensii sectoriale „asigură plata lunară a pensiilor şi a altor drepturi de asigurări sociale cuvenite beneficiarilor, potrivit legii.”

Raportat la petitul acţiunii prin care se solicită obligarea Ministerului Apărării Naţionale la restituirea impozitului, arată că instituţia militară nu are calitate procesuală pasivă în această cauză.

Ca atare, solicită admiterea excepţiei şi, pe cale de consecinţă, respingerea acţiunii în contradictoriu cu Ministerul Apărării Naţionale, ca fiind îndreptată împotriva unei persoane fără calitate procesuală pasivă.

Pe fondul cauzei formulează apărări identice cu cele formulate de pârâta #### Sectorială de Pensii MApN

În dovedire, a solicitat încuviințarea probei cu înscrisuri.

Excepţiile invocate prin întâmpinările depuse au fost soluţionate la termenul din 5.03.2025, cu motivarea cuprinsă în încheierea de şedinţă de la acea dată. #### de soluţia de admitere a excepţiei lipsei calităţii procesual pasive a pârâtului Ministerul Apărării Naţionale, acţiunea formulată de acesta urmează a fi respinsă ca fiind îndreptată în contra unei persoane lipsite de calitate procesual pasivă.

Deliberând asupra cererii de chemare în judecată formulate, prin prisma materialului probator administrat şi prin raportare la dispoziţiile legale aplicabile, tribunalul reţine următoarele:

Reclamantul are calitatea de pensionar militar iar începând cu data de 1.01.2024 drepturile sale de pensie au fost impozitate prin aplicarea impozitului progresiv stabilit de dispoziţiile art. 101 alin 2 lit. c C.fiscal, astfel cum acestea au fost modificate prin legea 282/2023.

Tribunalul reţine că prin Decizia ######## Curtea Constituţională a reţinut că dispoziţiile art. 101 din Legea nr. 227/2015 privind Codul fiscal (aşa cum au fost ele modificate prin legea 282/2023) sunt neconstituţionale.

A reţinut Curtea Constituţională, în motivarea soluţiei de neconstituţionalitate, că „reglementarea criticată face trimitere la două repere în vederea stabilirii bazei impozabile: nivelul câştigului salarial mediu net şi nivelul câştigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat. În ceea ce priveşte cel de-al doilea indicator, Curtea reţine că acesta este stabilit anual, prin legea bugetului asigurărilor sociale de stat, pe baza datelor statistice calculate şi publicate de Institutul Naţional de Statistică. În ceea ce priveşte primul indicator, Curtea observă că textul criticat se referă la câştigul salarial mediu net, cu precizarea unei modalităţi de calcul care face trimitere la câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat, ceea ce face ca şi acest indicator să fie variabil. Or, din moment ce indicatorii nu sunt constanţi, iar valoarea lor se stabileşte anual, odată cu adoptarea legii bugetului de stat pe anul respectiv, se creează premisele unei recalculări anuale a pensiei de serviciu aflate în plată, prin raportare la fiecare nou nivel al câştigului salarial mediu brut şi al câştigului salarial mediu net. O asemenea reglementare este lipsită de previzibilitate întrucât supune calculul pensiei de serviciu unei permanente fluctuaţii în funcţie de cei doi indicatori. În consecinţă, această modalitate de calcul reprezintă o măsură care echivalează cu o diminuare a bazei de calcul, ceea ce este neconstituţional prin raportare la dispoziţiile art. 1 alin. (3) şi (5) din Legea fundamentală.

85. Totodată, Curtea reaminteşte că, în jurisprudenţa sa, a reţinut că principiul constituţional al previzibilităţii legii are o semnificaţie aparte în materie fiscală, unde regulile sunt tehnice şi complexe şi se adresează contribuabililor nespecialişti. Raporturile de drept fiscal sunt consacrate la nivel constituţional de art. 56, intitulat Contribuţii financiare, care prevede următoarele: „(1) Cetăţenii au obligaţia să contribuie, prin impozite şi prin taxe, la cheltuielile publice. (2) Sistemul legal de impuneri trebuie să asigure aşezarea justă a sarcinilor fiscale. (3) Orice alte prestaţii sunt interzise, în afara celor stabilite prin lege, în situaţii excepţionale”. De asemenea, art. 139 alin. (1) din Constituţie prevede că „Impozitele, taxele şi orice alte venituri ale bugetului de stat şi ale bugetului asigurărilor sociale de stat se stabilesc numai prin lege”. Cu alte cuvinte, obligaţia cetăţenilor de a contribui la cheltuielile publice trebuie să se realizeze numai în cadrul unui sistem legal de impuneri, care să asigure aşezarea justă a sarcinilor fiscale. Normele constituţionale, atunci când fac referire la „sistemul legal de impuneri” şi la stabilirea veniturilor la bugetul de stat şi bugetul asigurărilor sociale de stat „numai prin lege”, generează în sarcina statului nu numai obligaţia de a stabili un sistem care să ţină seama de realitatea specifică a contribuabililor, pe de o parte, şi de nevoile statului, adică de dimensiunile cheltuielilor publice, pe de altă parte, ci şi obligaţia ca acest sistem să se fundamenteze pe lege, deci pe un cadru legislativ riguros reglementat, clar şi coerent, care să asigure previzibilitate atât pentru contribuabil, cât şi pentru stat. Dreptul legiuitorului de a reglementa formarea, administrarea, întrebuinţarea şi controlul resurselor financiare ale statului, astfel cum rezultă din prevederile constituţionale, nu este unul absolut, ci este supus exigenţelor constituţionale referitoare la principiul legalităţii şi securităţii raporturilor juridice fiscale, în componenta privind calitatea normelor edictate. De altfel, potrivit dispoziţiilor art. 3 din Codul fiscal, unul dintre principiile fiscalităţii este cel referitor la certitudinea impunerii [art. 3 lit. b)] care vizează „elaborarea de norme juridice clare, care să nu conducă la interpretări arbitrare, iar termenele, modalitatea şi sumele de plată să fie precis stabilite pentru fiecare plătitor, respectiv aceştia să poată urmări şi înţelege sarcina fiscală ce le revine […]” (Decizia nr. ### din 15 decembrie 2020, precitată, paragraful 89).

86. Or, textul de lege criticat prevede o bază impozabilă a cărei modalitate de calcul, aşa cum s-a arătat mai sus, este incertă şi insuficient reglementată, ceea ce este contrar prevederilor art. 1 alin. (3) şi (5) din Constituţie în coroborare cu cele ale art. 56 alin. (2) şi ale art. 139 alin. (1) din Legea fundamentală. Pensiile au o anumită bază de calcul stabilită de legiuitor, ceea ce determină clasificarea acestora în pensii acordate pe baza principiului contributivităţii şi pensii de serviciu, însă, în ceea ce priveşte baza de impozitare a pensiilor de serviciu, aceasta nu poate fi o măsură care să echivaleze cu o diminuare a bazei de calcul al acestora, întrucât se încalcă dispoziţiile art. 1 alin. (3) şi (5) din Constituţie”.

De asemenea, a reţinut Curtea Constituţională că „în cazul pensiilor militare nu există componenta contributivă, iar întregul cuantum al pensiei se plăteşte de la bugetul de stat (Decizia nr. ### din 15 decembrie 2020, paragraful 118), ceea ce înseamnă că instituirea impozitului progresiv reglementat de art. 101 alin. (2) lit. c) din Codul fiscal are în vedere această categorie de pensii.

96. ##### în vedere faptul că textul de lege antereferit face trimitere la cei doi indicatori analizaţi mai sus, nivelul câştigului salarial mediu net şi nivelul câştigului salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat, Curtea constată că şi această modalitate de calcul este neconstituţională, prin raportare la prevederile art. 1 alin. (5) din Constituţie”.

Cu privire la această categorie de pensionari Curtea a reţinut că: „având în vedere faptul că, în actualul context legislativ, pensiile militare sunt suportate integral de la bugetul de stat, Curtea reţine că acestea intră sub incidenţa dreptului la pensie garantat de art. 47 alin. (2) din Constituţie. O interpretare contrară ar însemna că unei categorii de cetăţeni, aşa cum este cazul militarilor, i se neagă dreptul la pensie, ca drept fundamental, pe motiv că pensia nu este stabilită pe principiul contributivităţii şi că nu se suportă din bugetul asigurărilor sociale de stat, ci din bugetul de stat. Or, dispoziţiile constituţionale ale art. 47 alin. (2) consacră, printre altele, dreptul la pensie pentru toţi cetăţenii, în condiţiile prevăzute de lege. O astfel de viziune este şi în concordanţă cu jurisprudenţa Curţii Europene a Drepturilor Omului, care menţionează că, deşi statele au libertatea deciziei de a institui sau nu un sistem de protecţie socială sau de a alege tipul sau nivelul prestaţiilor ce trebuie acordate, din momentul în care un stat contractant instituie o legislaţie prin care se prevede plata unei prestaţii sociale – indiferent că acordarea acestei prestaţii depinde sau nu de plata prealabilă a unor contribuţii -, această legislaţie trebuie considerată ca generând un interes patrimonial în temeiul câmpului de aplicare a art. 1 din Primul Protocol adiţional la Convenţia pentru apărarea drepturilor omului şi a libertăţilor fundamentale (a se vedea, în acest sens, Decizia nr. ### din 15 decembrie 2020, paragraful 104).

102. Întrucât pensia militară nu are parte contributivă care să beneficieze de protecţia art. 47 alin. (2) din Constituţie aşa cum a fost interpretat în jurisprudenţa Curţii, rezultă că, în mod necesar, cadrele militare nu au garantată o pensie rezultată prin aplicarea principiului contributivităţii. Aşadar, situaţia cadrelor militare pensionate este incertă şi supusă variaţiei măsurilor luate potrivit politicii fiscale a statului, întrucât veniturile din viaţa pasivă a acestora depind exclusiv de posibilităţile financiare ale statului la un moment dat”.

Concluzionând, a reţinut Curtea Constituţională că: „în ceea ce priveşte instituirea unui sistem de impozitare proporţională progresivă asupra celorlalte pensii de serviciu stabilite prin legi speciale, Curtea constată că legiuitorul a stabilit în mod variat modalitatea de calcul al acestor pensii, fără a avea un numitor comun al acestora, respectiv criterii fixe. Curtea observă că reglementările legale adoptate de-a lungul timpului au adus în discuţie impozitarea veniturilor din pensii în vederea sporirii veniturilor bugetului de stat, însă, dinamica legislativă demonstrează că instituirea impozitării progresive este, în fapt, imposibil de realizat din cauza modalităţii de calcul eterogene al pensiilor şi al bazelor de impunere, astfel încât numai impozitarea unică, proporţională cu valoare fixă este realistă în actualul context legislativ. În consecinţă, Curtea reţine că, având în vedere şi caracteristicile fiscalităţii, care nu poate diferenţia impozitele pe criteriul grupelor sau categoriilor de cetăţeni, se impune aplicarea unui sistem de impozitare proporţională cu valoare fixă. Această concluzie este în concordanţă şi cu jurisprudenţa în materie a Curţii Constituţionale, în care s-a reţinut că persoanelor aflate în aceeaşi situaţie juridică, respectiv beneficiarii de venituri din pensii şi/sau indemnizaţii pentru limită de vârstă acordate în baza unor legi sau statute speciale, li se aplică acelaşi tratament juridic sub aspectul modului de fiscalizare a venitului, singura condiţie impusă statului fiind aceea de a respecta principiul nediscriminării, astfel încât regimul fiscal privind pensiile obţinute în baza unor legi sau statute speciale să fie aplicabil tuturor categoriilor de beneficiari ai unor astfel de pensii, fără distincţie între pensiile militare şi pensiile de serviciu (Decizia nr. ### din 15 decembrie 2020, paragraful 140).

105. Curtea subliniază că veniturile obţinute de beneficiarii pensiilor din sistemul public şi ai celor de serviciu stabilite prin legi speciale, inclusiv pensiile militare, au fost impozitate în perioada activă a acestora, tocmai pentru a contribui la cheltuielile publice, între care se află şi veniturile din pensii, astfel încât nu există niciun motiv rezonabil pentru a se realiza o impozitare progresivă sau excesivă în perioada pasivă a vieţii titularului pensiei. De altfel, Curtea constată că raţiunea diminuării treptate a procentului de impozitare aplicabil veniturilor din pensii, ajungând în prezent la 10%, procent cu privire la care se observă că este păstrat de legiuitor ca punct de referinţă pentru impozitarea pensiilor, a fost aceea de a reflecta cât mai fidel baza de calcul al pensiei, indiferent de tipul acesteia. Ca atare, sistemul de impozitare trebuie să fie identic pentru toţi beneficiarii de pensii, aşa cum s-a demonstrat în cele peste două decenii de aplicare a impozitului proporţional în valoare fixă, iar baza de calcul al pensiei, o dată stabilită de legiuitor, trebuie menţinută şi nu poate fi supusă unor modificări care, indirect, duc la diminuarea acesteia.

106. Curtea reţine şi că introducerea unui impozit progresiv asupra pensiilor de serviciu aflate în plată, coroborată cu un mod de calcul al impozitului care face deosebirea între partea contributivă a pensiei şi partea necontributivă, reprezintă un eveniment viitor şi incert de natură normativă, care afectează negativ un drept dobândit şi care a intrat în sfera patrimonială a persoanei. Or, un drept patrimonial deja dobândit nu poate fi repus permanent în discuţie, starea de incertitudine şi nesiguranţă neputând fi opusă unei situaţii juridice certe şi definitiv consolidate. Aşa cum a reţinut Curtea în jurisprudenţa sa, neretroactivitatea este o garanţie pentru cetăţean, o protecţie constituţională acordată în beneficiul său. Securitatea juridică cere şi impune o protecţie ascendentă, de sporire a garanţiilor referitoare la conservarea dreptului care a fost dobândit. Orice încercare de reconsiderare a cuantumului veniturilor din pensiile aflate în plată prin impozitarea progresivă şi ascendentă a acestora afectează securitatea juridică în componenta garanţiei de neretroactivitate a legii (a se vedea, în sensul celor de mai sus, mutatis mutandis, Decizia nr. ### din 28 noiembrie 2023, publicată în Monitorul Oficial al României, Partea I, nr. 1119 din 12 decembrie 2023, paragrafele 54-57, precum şi Decizia nr. ### din 2 august 2023, paragrafele 145 şi 147-150).

107. Prin urmare, Curtea constată că, prin prisma art. 1 alin. (3) şi (5), a art. 15 alin. (2) şi a art. 44 alin. (1) teza întâi şi alin. (2) din Constituţie, impozitarea progresivă a pensiilor de serviciu aflate în plată, inclusiv a celor militare, este neconstituţională.

În ce priveşte efectele acestei decizii, a stabilit Curtea Constituţională că sub aspectul efectelor Deciziei724/2024, repararea prejudiciului patrimonial cauzat beneficiarilor pensiilor de serviciu aflate în plată se va realiza ex officio, indiferent dacă aceştia au promovat sau nu o acţiune în justiţie, începând cu data introducerii impozitului progresiv în fondul activ al legislaţiei, respectiv începând cu data de 1 ianuarie 2024, cu luarea în considerare, potrivit legii, a modificării plafonului neimpozabil prevăzut de art. 101 din Codul fiscal.

##### în vedere şi prevederile art. 147 alin. (4) teza a doua din Constituţie referitoare la efectul general obligatoriu al Deciziilor Curţii Constituţionale, efect ce vizează atât dispozitivul cât şi considerentele unei astfel de decizii, tribunalul urmează, pentru considerentele anterior expuse să admită acţiunea şi va obliga pârâta să recalculeze impozitul aferent pensiei reclamantului prin aplicarea unei cote unice de 10%, cu respectarea plafonului neimpozabil.

Va obliga, în consecinţă, pârâta să restituie reclamantului sumele reţinute suplimentar cu titlu de impozit, începând cu data de 1.01.2024 şi până la data aplicării modalităţii de impozitare conforme cu decizia ######## a Curţii Constituţionale.

PENTRU ACESTE MOTIVE

ÎN NUMELE LEGII

HOTĂRĂŞTE

Respinge acţiunea formulată în contradictoriu cu MINISTERUL APĂRĂRII NAŢIONALE cu sediul în Bucureşti, str. ##### 110, sect. 5 ca fiind formulată în contradictoriu cu o persoană lipsită de calitate procesual pasivă.

Admite acţiunea formulată de reclamantul ##### ######## (CNP #############) domiciliat în Bucureşti,#### ######### ### #, ### ####, ### #, etj. 2, apt. 25, sect. 5 în contradictoriu cu #### SECTORIALĂ DE PENSII SECTORIALĂ A MINISTERULUI APĂRĂRII NAŢIONALE cu sediul în Bucureşti, #### ###### ####### ### ##, sect. 6.

Obligă pârâta să recalculeze impozitul aferent pensiei reclamantului prin aplicarea unei cote unice de 10%, cu respectarea plafonului neimpozabil.

Obligă pârâta să restituie reclamantului sumele reţinute suplimentar cu titlu de impozit, începând cu data de 1.01.2024 şi până la data aplicării modalităţii de impozitare conforme cu decizia ######## a Curţii Constituţionale.

Cu apel în 30 zile de la comunicare, cererea de apel urmând a fi depusă la Tribunalul Bucureşti – Secţia a VIII-a Conflicte de Muncă şi Asigurări Sociale

Pronunţată prin punerea soluţiei la dispoziţia părţilor de către grefa instanţei conform art. 402 C.pr.civ, astăzi, 5.03.2025

Preşedinte,

Sa nu se astepte la vreo restituire cei carora nu li s-a retinut impozit din cuantumul pensiei in plata stabilite potrivit art. 60 din Legea nr. 223/2015, articol modificat prin OUG nr. 59/2017, respectiv cei pensionati dupa 15 sept 2017.

Tribunalul a dispus restituirea intregului impozit progresiv, nemaicontand daca a fost calculat gresit sau nu, fara a mai astepta ca ICCJ sa se pronunte in luna aprilie in chestiunea de drept privind calculul gresit al impozitului progresiv.

Dosar nr. #####/3/2024

R O M Â N I A

TRIBUNALUL BUCUREŞTI

SECŢIA A-VIII-A CONFLICTE DE MUNCĂ ŞI ASIGURĂRI SOCIALE

SENTINŢA CIVILĂ Nr. ####/2025

Şedinţa publică de la 05 martie 2025

Completul compus din:

Pe rol judecarea cauzei Asigurări sociale privind pe reclamant ##### ######## şi pe pârât #### DE PENSII SECTORIALĂ A MINISTERULUI APĂRĂRII NAŢIONALE, pârât MINISTERUL APĂRĂRII NAŢIONALE, având ca obiect pretenții impozit

La apelul nominal făcut în şedinţa publică a răspuns reclamantul personal, lipsă fiind pârâta

Procedura legal îndeplinită.

S-a făcut referatul cauzei de către grefier care învederează că este primul termen de judecată, acţiune scutită de taxă timbru, au fost depuse înscrisurile solicitate de la pârâtă, după care:

În temeiul art. 131 alin 1 C.pr.civ rap. la art. 99 alin 2 din legea ######## tribunalul constată că este competent general, material şi teritorial să soluţioneze prezenta cauză.

În temeiul art. 238 C.pr.civ tribunalul pune în discuţia părţilor estimarea duratei procesului

Reclamantul personal estimează durata de soluţionare a cauzei la 15 minute

Tribunalul, în temeiul dispoziţiilor art. 238 alineatul 1 din Codul de procedură civilă, potrivit cărora la primul termen de judecată la care părţile sunt legal citate, judecătorul, după ascultarea părţilor, va estima durata necesară pentru cercetarea procesului, ţinând cont de împrejurările cauzei, astfel încât procesul să fie soluţionat într-un termen optim şi previzibil, iar durata astfel estimată va fi consemnată în încheiere, având în vedere si Hotărârea Colegiului de ######### al Tribunalului Bucureşti nr. 5/15.02.2013, estimează durata necesară pentru cercetarea procesului ca fiind de 3 luni, putându-se reveni asupra duratei estimate, conform dispoziţiilor art. 238 alineatul 2 din Codul de procedură civilă.

Tribunalul pune în discuţia părţilor excepţia lipsei calităţii procesual pasive a pârâtei #### Sectorială de Pensii MApN

Reclamantul personal apreciază excepţia ca nefondată, această pârâtă i-a reţinut impozitul din pensie

Tribunalul după deliberări, asupra excepţiei invocate, o aprecoiază ca nefondată şi o respinge, faţă de dispoziţiile art.170 C.pr.fiscală conform cu care: „În situația în care plătitorul a reținut la sursă un impozit pe venit în cuantum mai mare decât cel legal datorat, restituirea acestuia se efectuează de către plătitor, la cererea contribuabilului” Cum plătitor al veniturilor din pensii ale reclamantului este această pârâtă, rezultă că ei îi revine obligaţia de restituire, sumele în discuţie urmând a fi ulterior regularizate conform procedurii prevăzute de Codul de procedură fiscală.

Tribunalul pune în discuţia părţilor excepţia lipsei calităţii procesual pasive a MApN

Reclamantul personal solicită respingerea excepţiei, Ministerul controlează şi coordonează activitatea casei de pensii.

Tribunalul după deliberări, asupra excepţiei invocate, o apreciază ca fondată şi o va admite, reţinând că potrivit dispoziţiilor legii ######## această instituţie nu are nici un fel de atribuţie în ce priveşte stabilirea şi plata pensiilor, astfel de atribuţii revenind Casei Sectoriale de Pensii MApN, instituţie cu personalitate juridică

Nemaifiind alte chestiuni prealabile tribunalul acordă părţii prezente cuvântul la probe.

Reclamantul personal solicită încuviinţarea probei cu înscrisuri, cele deja depuse la dosar.

Tribunalul după deliberări, în temeiul art. 255-257 C.pr.civ încuviinţează pentru ambele părţi proba cu înscrisuri, cele deja depuse la dosar, constată probatoriul administrat, cercetarea procesului încheiată şi acordă părţii prezente cuvântul în dezbateri.

Reclamantul personal solicită admiterea acţiunii astfel cum a fost formulată, obligarea pârâtei la restituirea sumelor reținute ca urmare a calculării eronate a impozitului asupra pensiei sale, ţinând cont şi de decizia Curţii Constituţionale.

INSTANŢA

Asupra cauzei de faţă:

Prin cererea de chemare în judecată din data de 05.11.2024, înregistrată pe rolul acestei instanţe sub numărul #####/3/2024, reclamantul ##### ######## a solicitat, în contradictoriu cu pârâţii #### de Pensii Sectorială a Ministerului Apărării Naționale şi Ministerul Apărării Naționale pronunţarea unei hotărâri prin care să se dispună:

1. obligarea pârâtei #### de Pensii Sectorială a Ministerului Apărării Naţionale la restituirea sumelor reţinute din pensia reclamantului începând cu luna ianuarie 2024, cu titlu de impozit, efectuate în aplicarea art.101 Cod fiscal, astfel cum a fost modificat prin Legea nr.282/2023, începând cu prima reţinere din pensia reclamantului, până la executarea integrală a obligaţiei principale, deoarece calculele sunt eronate şi îmi aduc un prejudiciu nemeritat.

2. Refacerea calculului pentru impozit reţinut din veniturile din pensii , conform prevederilor legale, pentru ca pe viitor să beneficieze, în totalitate, de drepturile legale, fără intervenții în justiție. Din aceste motive contestă calculul și valoarea pensiei nete având cauza erorile de calcul făcute de #### sectorială de pensii a MApN la 01.01 2024 şi la 01.10 2024 şi solicită restituirea sumelor reţinute în plus, ce depăşesc prevederile legale.

În motivare arată în esenţă că are calitatea de militar pensionar, iar începând cu luna ianuarie 2024 cuantumul pensiei sale a fost redus substanţial prin aplicarea unor cote de impozitare majorate potrivit art.101 Cod fiscal, astfel cum a fost modificat prin Legea 282/2023, publicată în M. OF. nr. 950 din 20 octombrie 2023

Susţine că la pensia actuală de 6.806 lei, stabilită la 01.01 2024, începând cu 01.10 2024 odată cu aplicarea OUG nr. 110 din 2024 a apărut o nouă eroare de calcul : Conform legii la 01.10 2024 , din valoarea de 6.806 se deduce suma neimpozabilă de 3.000 lei. #### rămasă de 3.806 lei trebuie impozitată din 01.10 2024, conform Codului fiscal cu 10 % deoarece este sub valoarea salariului mediu net pe economie care este de 4.427 lei. Rămâne venit net din pensie suma de 6.425 lei , diferită de cea calculată de #### sectorială de pensii a MApN care a fost stabilită şi plătită la valoarea netă de 6.306 lei începând cu 01.10 2024.

##### că din cele prezentate mai sus se evidențiază faptul că venitul net din pensie, din cauza erorilor, a fost diminuat cu 101 lei lunar, în perioada 01.01 2024 — 30.09 2024 (9 luni ) şi cu 119 lei lunar, începând cu 01.10 2024.

Solicită restituirea sumelor reținute şi corectarea calculului privind impozitul pe veniturile din pensia MApN în conformitate cu prevederile legale în vigoare

În dovedire, a solicitat încuviințarea probei cu înscrisuri.

Pârâta #### Sectorială de pensii a MApN a formulat întâmpinare prin care a solicitat respingerea acţiunii.

A invocat pârâta excepţia lipsei calităţii sale procesual pasive, arătând că potrivit dispozițiilor art. 40 alin (1) din Codul de procedură civilă: „Cererile făcute de o persoană care nu are capacitate procesuală sunt nule sau, după caz, anulabile. De asemenea, în cazul lipsei calității procesuale sau a interesului, instanţa va resping cererea ori apărarea formulată ca fiind făcută de o persoană sau împotriva unei persoane fără calitate ori ca lipsită de interes, după caz. „.

##### că sumele reţinute lunar din pensia militară de serviciu, la sursă cu titlu de impozit, sunt virate de #### de pensii sectorială către bugetul de stat, aşadar obligația la restituire a acestora ca nedatorate aparţine deţinătorului acestora, și nu Casei de pensii sectoriale.

Beneficiarul acestor sume şi fondul bugetar care s-a mărit prin virarea acestor sume reținute nu este cel al Casei de pensii sectoriale (care doar a reţinut la sursă sumele).

În drept invocă dispoziţiile art. 170 C.pr.fiscală conform cu care: „(1) În situația în care plătitorul a reținut la sursă un impozit pe venit în cuantum mai mare decât cel legal datorat, restituirea acestuia se efectuează de către plătitor, la cererea contribuabilului depusă în termenul de prescripţie a dreptului de a cere restituirea prevăzută la art. 219. (2) Sumele restituite de către plătitor se regularizează de către acesta cu obligaţiile fiscale de același tip datorate în perioada fiscală în care s-a efectuat restituirea prin depunerea unei declaraţii de regularizare/cerere de restituire”.

În ce priveşte fondul cauzei, în mod preliminar, arată că prin Legea nr. 282/2023 pentru modificarea și completarea unor acte normative din domeniul pensiilor de serviciu și ale Legii nr. 227/2015 privind Codul fiscal, textul art. 101 din Legea nr. 227/2015 a fost modificat, cu privire la modalitatea de calcul a impozitului pe venitul din pensii.

Totodată, face precizarea că, prin Ordonanța de urgență a Guvernului nr. 110/2024, publicată în Monitorul Oficial, Partea I nr. 922 din 12.09.2024, după articolul Il din Legea nr. 244/2024 pentru modificarea alin. (1) al art. 100 din Legea nr. 227/2013 privind Codul fiscal şi stabilirea unor măsuri fiscale, publicată în Monitorul Oficial al României, Partea l, nr. 899 din 5 septembrie 2024, a fost introdus un nou articol, art. IV, cu următorul cuprins: „Prin derogare de la prevederile art. 101 alin. (2) lit b) şi c) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, începând cu veniturile din pensii aferente lunii octombrie 2024, acordate în baza Legii nr. 223/2015 privind pensiile militare de stat, cu modificările şi completările ulterioare, plafonul de venit neimpozabil lunar este de 3.000 lei”.