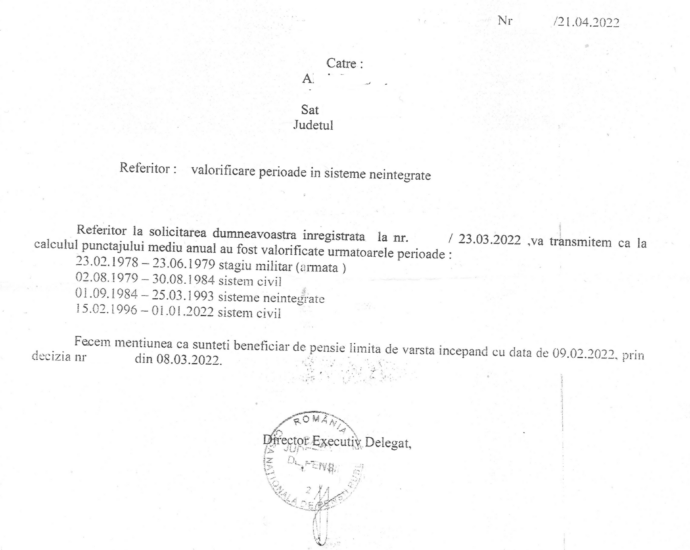

NOTA DE CALCUL A DECIZIEI DE ACTUALIZARE emisă în anul 2018

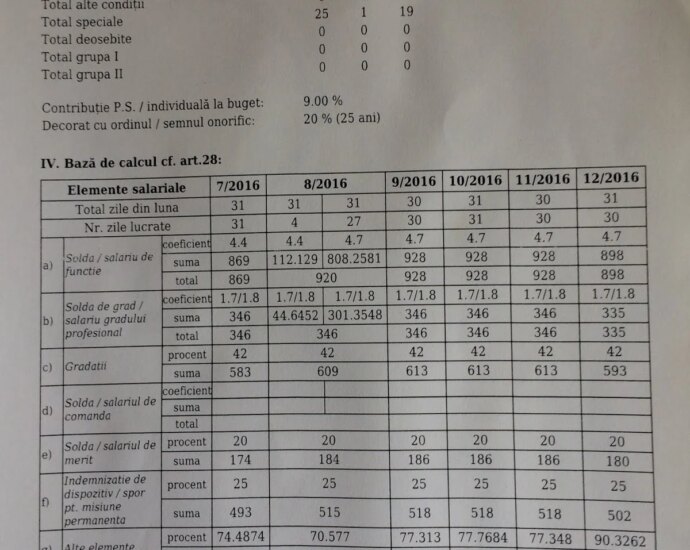

NOTA DE CALCUL A DECIZIEI DE PENSIE din anul 2016

Dupa cum se poate constata, potrivit fostului art. 60 alin(3), cresterea cuantumului actualizat s-a comparat numai cu cresterea prin indexarea cu 5,25% din anul 2017, operatiune sanctionata de Curtea de Conturi si de instante prin influentele sefilor unei foste sefe de casa sectoriala. Procesul este in curs de judecare si este posibil ca militarii pensionari MAI sa restituie ceva din drepturile primite.

Cat priveste actualizarea pensiilor militare stabilite dupa 15 09 2017, totul depinde de interpretarea care se va da in Normle de aplicare sintagmei ” prin exceptie de la art. 60″ din amendamentul Leoreanu.

Inclin sa interpretez ca diferenta dintre solda de grad din OUG 26/2024 si solda de grad din baza de calcul de la data stabilirii dreptului de pensie nu va fi trecuta prin plafonarea de la art. 60 ci doar prin cea de la art. 30 din L 223/2015.

.png)