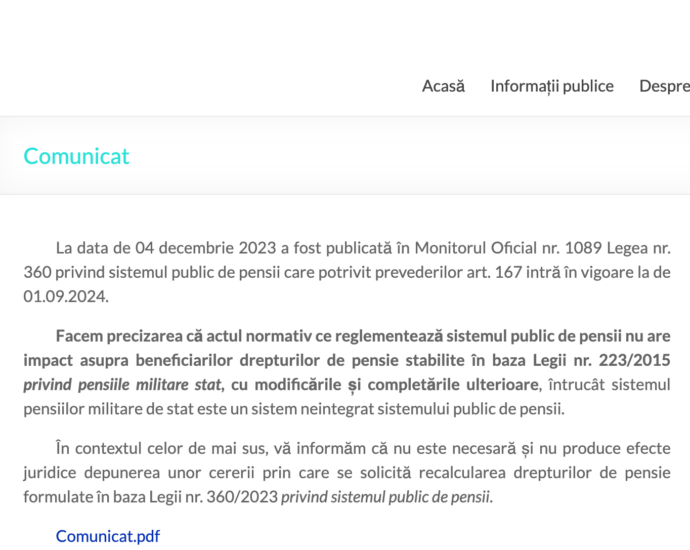

Beneficiarii CPS a MAI nu stiu ca nu sunt pensionari in sistemul public de pensii?

2024-08-23

Asa se pare, daca CPS a MAI a fost nevoita sa dea un comunicat in urma cu 2 zile.

Foarte rau ii sta unui pensionar militar sa arate ca este neinformat!

De ce nu dau informatii ce se intampla cu recentele decizii de modificare a deciziilor de actualizare din anul 2017, in aplicarea istoricei Decizii nr..5/2020 a Curtii de Conturi, decizii care legal ar fi trebuit sa fie decizii de revizuire potrivit art. 65 din L 223/2015?

Unii pensionari MAI spun ca respectivele decizii nu sunt aplicate si in luna august 2024.