Un politist pensionat in anul 2004 a solicitat instantei ca impozitul sa-i fie calculat ca pentru pensiile contributive.

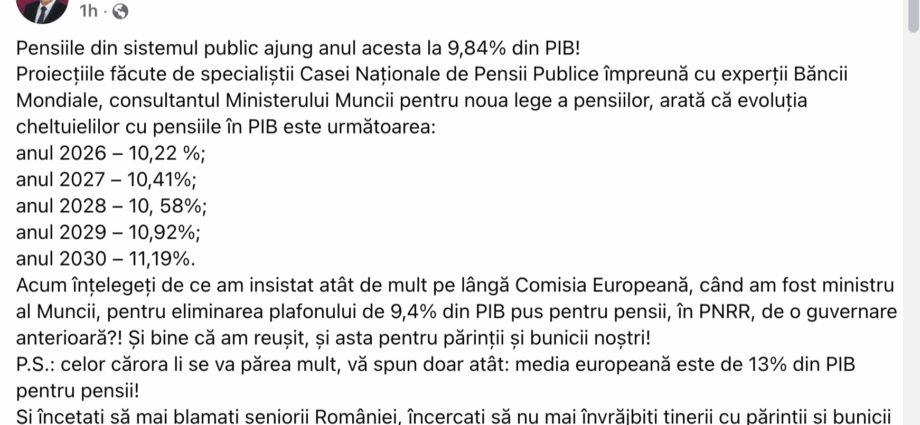

%20Pensiile%20din%20sistemul%20public%20ajung%20anul...%20-%20Marius%20Constantin_%20-%20%5Bwww.facebook.com%5D.png)

Dupa recalcularea pensiilor militarilor din anul 2016, in baza Legii nr. 223/2015, politistul a ramas in plata cu cuantumul mai avantajos, calculat contributiv, dar in regim de pensie militara.

Politistul crede, asa cum mai cred si unii cititori ai blogului, ca si in prezent pensia pe care o primeste este pensie contributiva, desi ea nu a crescut dupa anul 2015 functie de majorarea punctului de pensie pentru civili.

Dupa introducerea supraimpozitarii pensiilor militare, politistul a solicitat instantei ca si pensia sa sa fie impozitată numai cu 10% prin aplicarea art. 101 lit a) din Codul fiscal, modificat prin Legea nr. 282/2023, in loc sa ceara fie neconstitutionalitatea impozitarii progresive sau calculul gresit al impozitului progresiv.

Pe buna dreptate Tribunalul Bucuresti i-a respins cererea, dar este de coma Motivarea sentintei.

In loc sa motiveze ca, in baza art. 109 din Legea nr. 223/2015, dupa recalculare, toate pensiile recalculate ale militarilor, chiar si cele care au ramas in plata cu cuantumul contributiv, mai avantajos, devin pensii militare, judecatorul s-a aventurat sa explice ca pensia politistului nu este contributiva pentru ca el n-ar fi platit niciodata contributie individuala pentru pensii. Totusi, in perioada 2001-2004 politistul platise CIBS de 5% pentru a fi asigurat pentru pensie, potrivit L 164/2001.

Este cunoscut, si deseori am subliniat pe blog, ca pana in aprilie 2001 niciun salariat din Romania nu a fost obligat sa plateasca contributie pentru pensie, nici macar judecatorii, In spete pe care a judecat-o judecatorul trebuia sa stie ca nu plata contributiei individuale dă caracterul juridic de pensie contributiva ci modul de calcul al cuantumului in puncte de pensie, conform legii cadru a pensiilor din sistemul public.

Din nou se induce ideea ca militarii nu au platit niciodata contributii pentru pensii. De asemenea nu se stie ca, pana in aprilie 2001, nici civiliisi nici militarii nu au platit contributii individuale pentru pensii.

Daca politistul se prezenta la vreunul din termene, poate reformula pretentiile in cauza sau amintea judecatorului ca in luna decembrie CCR a declarat neconstitutional impozitul progresi.

Politistului nu-i ramane decât sa formuleze alta actiune in contencios administrativ prin care sa ceara, in baza Deciziei CCR, restituirea intregului impozit progresiv.

**********************************

nr. 3904/2025 din 21.05.2025 pronunțată de Tribunalul București, cod RJ g8363672e (https://www.rejust.ro/juris/g8363672e)

R O M Â N I A

TRIBUNALUL BUCUREŞTI

SECŢIA A-VIII-A CONFLICTE DE MUNCĂ ŞI ASIGURĂRI SOCIALE

SENTINŢA CIVILĂ Nr. ####/2025

Şedinţa publică de la 21 Mai 2025

Completul compus din:

Pe rol judecarea cauzei Asigurări sociale privind pe reclamant ######## #### şi pe pârât #### DE PENSII SECTORIALĂ A MINISTERULUI AFACERILOR INTERNE, având ca obiect pretenții impozit + DECLINAT

La apelul nominal făcut în şedinţa publică nu au răspuns părţile

Procedura legal îndeplinită.

S-a făcut referatul cauzei de către grefier care învederează că este primul termen de judecată, acţiune scutită de taxă timbru, s-a solicitat soluţionarea cauzei în lipsă, după care:

În temeiul art. 119 alin 4 din Regulamentul de Ordine interioară al Instanţelor Judecătoreşti tribunalul dispune lăsarea cauzei la o nouă strigare, la ordine, la sfârşitul intervalului fixat.

La apelul repetat al cauzei nu au răspuns părţile

Tribunalul ia act că s-a solicitat soluţionarea cauzei în lipsă şi verificându-şi din oficiu competenţa în temeiul art. 131 alin1 C.pr.civ rap. la art. 100 din legea ######## constată că este competent general, material şi teritorial să soluţioneze prezenta cauză.

În temeiul art. 255-257 C.pr.civ tribunalul încuviinţează pentru ambele părţi proba cu înscrisuri, cele deja depuse la dosar, constată proba administrată, cercetarea procesului încheiată şi, faţă de actele şi lucrările dosarului, reţine cauza spre deliberare şi soluţionare.

INSTANŢA

Asupra cauzei de faţă :

Prin cererea de chemare în judecată înregistrată pe rolul Secţiei a II-a Contencios Administrativ şi Fiscal a Tribunalului Bucureşti sub nr. #####/3/2024 reclamantul ######## #### a solicitat, în contradictoriu cu pârâta #### Sectorială de Pensii a MAI pronunţarea unei hotărâri prin care să se dispună obligarea pârâtei la calculul impozitului lunar din pensie conform art. 101 alin 2 lit. a din Legea ######## privind codul fiscal, aşa cum a fost modificat prin legea 282/2023

##### că s-a adresat pârâtei cu cerere în acest sens la 23.01.2024, solicitând să i se comunice modul de calcul iar pârâta i-a răspuns că impozitul asupra pensiei sale se calculează conform art. 101 alin 2 lit. c C.fiscal

A revenit cu o nouă adresă prin care a arătat că pensia sa a fost stabilită pe baza principiului contributivităţii şi a prezentat argumentele sale în acest sens

Pârâta a răspuns în sensul că înţelege să îşi menţină punctul de vedere anterior

##### că prin decizia #########.04.2012, pe baza veniturilor obţinute de el în perioada cât a fost militar, a fost calculată pensia, fiind stabilit un punctaj mediu de 5,25783

Că urmare a apariţiei legii ######## s-a emis decizia #########.10.2017 prin care pensia sa a fost recalculată conform modului de calcul prevăzut de acest act normativ.

##### că pârâta nu a precizat de ce apreciază că pensia sa are doar componentă necontributivă.

Solicită aşadar ca instanța să constate că i se aplică dispoziţiile art. 101 alin 2 lit. a C.fiscal aşa cum a fost modificat prin legea ######## şi să îi aplice impozitul pe venitul lunar din pensie conform acestei dispoziţii legale

Anexează înscrisuri

Pârâta a formulat întâmpinare prin care a invocat, în principal, excepţia detimbrării acţiunii.

Pe fond a solicitat pârâta respingerea acţiunii ca nefondată.

A solicitat pârâta soluţionarea cauzei în lipsă.

Prin încheierea de la 11.11.2024 a fost admisă excepţia necompetenței materiale a Secţiei a II-a SCAF şi s-a dispus declinarea cauzei spre competentă soluţionare în favoarea Secţiei a VIII-a Litigii de Muncă şi Asigurări Sociale.

Pe rolul acestei instanţe cauza a fost înregistrată sub nr. #####/3/2024* la 25.03.2024.

Deliberând asupra cererii de chemare în judecată formulate, prin prisma materialului probator administrat şi prin raportare la dispoziţiile legale aplicabile, tribunalul reţine următoarele:

Drepturile de pensie ale reclamantului, fost militar/poliţist, s-au deschis iniţial la 1.02.2004, data încetării raporturilor de serviciu, astfel cum rezultă din decizia de pensie #########.04.2012.

Urmare a intrării în vigoare a OUG 1/2011, pensia reclamantului a fost revizuită în conformitate cu dispoziţiile acestui act normativ (fila 14 dosar ataşat)

De asemenea, urmare a intrării în vigoare a legii 223/2015, pensia reclamantului a fost recalculată în baza acestui act normativ, fiind menţinut în plată cuantumul mai avantajos. (fila 15 dosar ataşat)

În ce priveşte solicitarea reclamantului de a se constata că pensia sa este una contributivă, tribunalul reţine că pensiile militare (prevăzute de Legea ######## si Legea 179/2004) erau complet independente de vreo formă de contribuţie la sistemul de pensii, asupra veniturilor realizate de aceştia nefiind achitate cote de contribuţie CAS nici de către militari dar nici de către angajatorii acestora (nici MAI şi nici MApN nefăcând vreodată obiectul reglementărilor legii 72/1966 şi nici al art. 1 din Decretul 389/1972).

Cu alte cuvinte, această categorie socială beneficia de pensie militară de stat fără însă a contribui pe durata desfăşurării activităţii, în nici un fel, la sistemul de pensii.

Legea nr. 119/2010 privind stabilirea unor măsuri în domeniul pensiilor, în vederea asigurării echilibrului bugetar în perioada de criză economică a abrogat mai multe sisteme speciale de pensie, inclusiv pe cel al militarilor, tocmai pentru a asigura echilibrul bugetar şi pentru a corecta inegalităţile dintre diferitele sisteme de pensii. În baza H.G. nr. 735/2010, pensiile foștilor militari trebuiau să fie recalculate şi incluse în sistemul de pensii publice în termen de cinci luni de la data intrării în vigoare a noii legi.

Astfel, potrivit art. 1 din Legea 119/2010, „Pe data intrării în vigoare a prezentei legi, următoarele categorii de pensii, stabilite pe baza legislaţiei anterioare, devin pensii în înţelesul Legii nr. 19/2000 privind sistemul public de pensii şi alte drepturi de asigurări sociale, cu modificările şi completările ulterioare:

a) pensiile militare de stat;

b) pensiile de stat ale poliţiştilor şi ale funcţionarilor publici cu statut special din sistemul administraţiei penitenciarelor;

c) pensiile de serviciu ale personalului auxiliar de specialitate al instanţelor judecătoreşti şi al parchetelor de pe lângă acestea;

d) pensiile de serviciu ale personalului diplomatic şi consular;

e) pensiile de serviciu ale funcţionarilor publici parlamentari;

f) pensiile de serviciu ale deputaţilor şi senatorilor;

g) pensiile de serviciu ale personalului aeronautic civil navigant profesionist din aviaţia civilă;

h) pensiile de serviciu ale personalului Curţii de Conturi.”

Legea nr. 263/2010 privind sistemul unitar de pensii publice a instituit un nou sistem general de pensii, aplicabil totodată și militarilor. Pensiile acestora din urmă au fost recalculate prin determinarea stagiilor de cotizare și a punctajelor medii anuale, pe baza veniturilor realizate lunar de către beneficiari și stabilirea cuantumului fiecărei pensii. Durata serviciului militar a fost asimilată cu o perioadă de contribuţie.

###### nr. 1/2011 a abrogat H.G. nr. 735/2010, modificând anumite aspecte tehnice de calcul al pensiilor şi a prelungit termenul pentru punerea în aplicare a noului sistem general.

#### ulterior datei de 1.01.2011 şi până în anul 2016, militarii, poliţiştii şi personalul asimilat acestora au contribuit la sistemul public de pensii, în care erau integraţi conform legii ######## pentru ca ulterior datei de 1.01.2016 (data intrării în vigoare a legii 223/2015) beneficiarii pensiilor militare să achite la bugetul de stat o cotă de contribuţie individuală, egală cu cota de contribuţie de asigurări sociale prevăzută la art. 138 lit. a) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (art. 31 din Legea 223/2015).

În acest context, tribunalul reţine că art. 2 lit. c din Legea ######## instituie în sistemul public de pensii principiul contributivităţii, conform căruia fondurile de asigurări sociale se constituie „pe baza contribuţiilor datorate de persoanele fizice şi juridice participante la sistemul public de pensii, drepturile de asigurări sociale cuvenindu-se în temeiul contribuţiilor de asigurări sociale plătite”

Or tribunalul nu poate să nu constate că în ce priveşte pe reclamant, ale cărui drepturi de pensie s-au deschis anterior intrării în vigoare a legii 119/2010, respectiv potrivit legii 164/2001, acest principiu nu îşi găseşte aplicabilitatea, câtă vreme nici acesta şi nici angajatorul său nu au achitat vreodată cote de contribuţie la asigurările sociale de stat.

Drept urmare, tribunalul constată că în mod corect pârâta a reţinut că pensia cuvenită reclamantului nu are componentă contributivă, nefiindu-i aplicabile de aceea dispoziţiile art. 101 alin 2 lit. a C.fiscal, astfel cum acestea au fost modificate de Legea ######## şi va respinge acţiunea ca nefondată.

PENTRU ACESTE MOTIVE

ÎN NUMELE LEGII

HOTĂRĂŞTE

Respinge acţiunea privind pe reclamantul ######## #### (CNP ############) domiciliat în Bucureşti, ##### Compozitorilor nr. 18, ### ###, ### #, apt, 7 şi pe pârâta #### SECTORIALĂ DE PENSII A MINISTERULUI AFACERILOR INTERNE cu sediul în Bucureşti, #### ###### ######### ### #, sect. 4 ca nefondată.

Cu apel în 30 zile de la comunicare, cererea de apel urmând a fi depusă la Tribunalul Bucureşti – Secţia a VIII-a Conflicte de Muncă şi Asigurări Sociale

Pronunţată prin punerea soluţiei la dispoziţia părţilor de către grefa instanţei conform art. 402 C.pr.civ, astăzi, 21.05.2025

Preşedinte,