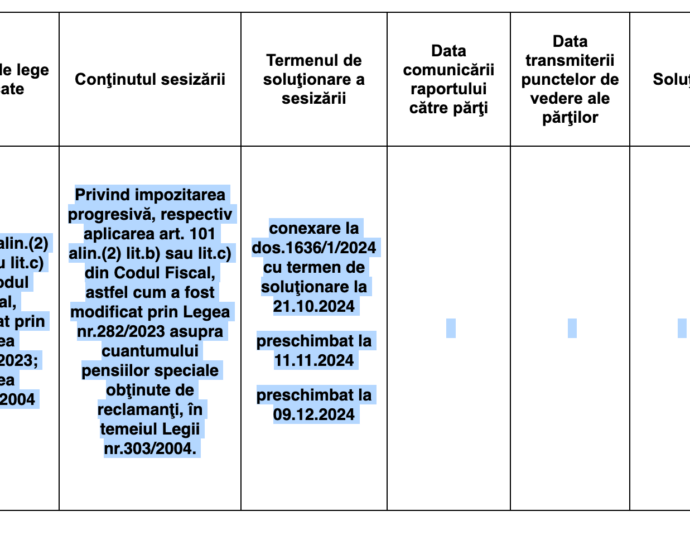

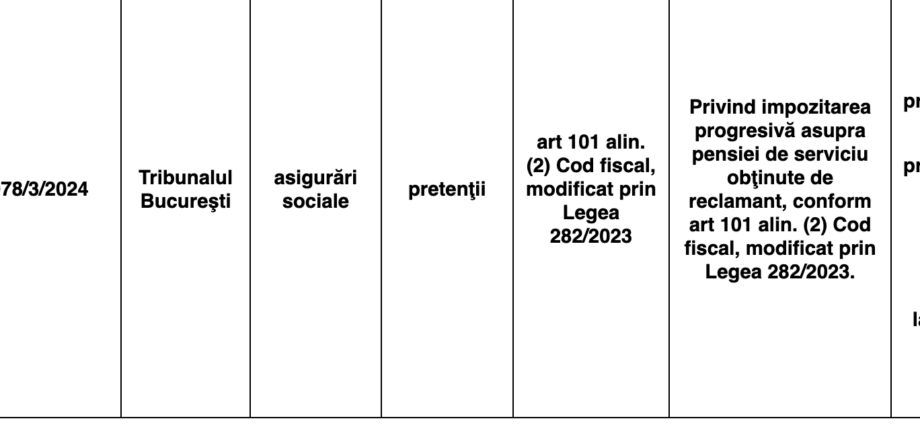

ICCJ a amanat din nou dezlegarea chestiunii de drept privind impozitarea progresiva a pensiilor de serviciu si militare

2025-01-25

Probabil, asteapta publicare deciziei CCR care a declarat neconstitutional modul in care art. 101 din Legea Codului Fiscal a reglementat impozitul progresiv.

.png)