Marian Mina, deputat PSD de Giurgiu: Soluţia impozitării progresive, propusă de PSD, ar rezolva problema deficitului bugetar, fără a fi nevoie de măsuri de austeritate!

2025-06-27

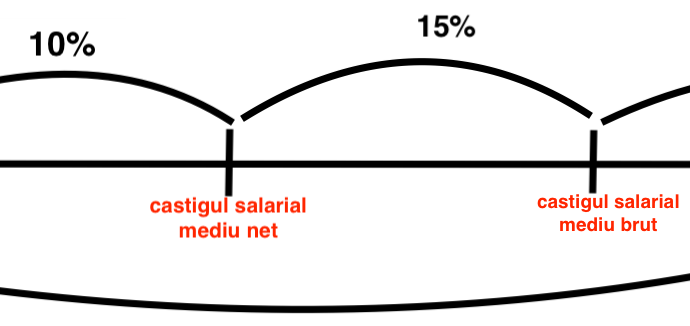

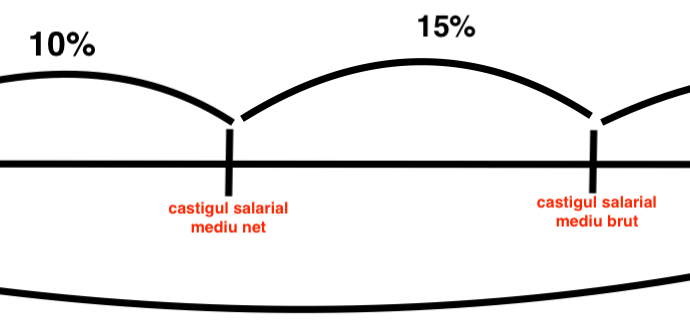

Acest lucru a fost confirmat de către Comisia Europeană care arată, cu cifre exacte, că această măsură ar ar distribui în mod echitabil sarcina fiscală și ar reduce decalajele sociale din România. În acest sens, a fost realizată o simulare de către EUROMOD, organismul de specialitate al Comisiei Europene, care s-a raportat la 3 trepte […]