Stagiile civile ulterioare pensionării din deciziile de recalculare a pensiilor militare pot fi extrase pentru a deschide un nou drept de pensie militară?

|

| Ordinul comun, cunoscut de noi ca M25/2016 |

Pe lânga recalcularea pensiilor militare in plată la data de 31 12 2010, potrivit Legii 119/2010, au fost si situații in care fosti militari care nu indepliniseră la trecerea in rezerva condițiile pentru pensie militară de serviciu sau invaliditate. Ei au continuat sa munceasca si si-au deschis drepturile de pensie in perioada 2011-2015 in baza Legii 263/2010. Pentru deschiderea drepturilor de pensie dar si pentru calculul cuantumului ei, Casele Teritoriale au utilizat si stagiile de serviciu in armata, desigur, in cele mai multe cazuri, pe cele mai mici de 15 ani, pentru ca nu mai exista o lege a pensiilor militare.

In aceeasi perioada cuprinsa intre 01 01 2011 si 31 12 2015, cei care avusesera o decizie de pensie militara si au intrat sub incidenta Legii nr. 119/2010, au avut posibilitatea ca la decizia de recalculare in sistemul public de pensii să adauge, potrivit art. 107 din Legea nr. 263/2010, noi stagii civile lucrate ulterior pensionarii si nu putuseră sa le valorifice potrivit legislatiei anterioare.

Au mai fost și incă mai sunt pensionari militari care potrivit legislației anterioare anului 2011, și-au deschis dosare de pensie la casele teritoriale pentru stagiile lucrate dupa pensionare. Acele dosare au rămas in plată la casele teritoriale și după anul 2011. Nu au fost conexate cu noile dosarele de pensie civilă pentru militari, pensii recalculate potrivit Legii nr. 119/2010. Aceasta categorie de pensionari a avut posibilitatea ca noile stagii lucrate după pensionare să le adauge la dosarele de la casele teritoriale, scapând de interpretarea eronată a L 223/2010, art. 109, prin Ordinul M25/2016, potrivit căruia și stagiile civile au fost utilizate pentru recalcularea pensiilor militare, deși, de principiu, noua lege a pensiilor militare interzicea utilizarea stagiilor civile in calculul cuantumului pensiei militare.

După reapariția legii pensiilor militare și recalcularea pensiilor pentru militari in sistemul pensiilor militare s-a pus problema reglementarii regimului juridic al stagiilor militare utilizate pentru calculul cuantumului pensiilor civile pentru militari in perioada anilor 2011-2015 si al stagiilor civile utilizate pentru calculul cuantumului pensiilor civile pentru militari.

Pentru perioada de tranzitie de la pensiile civile pentru militari la pensiile militare recalculate in baza Legii nr. 223/2015, legiuitorul a prevăzut două modalitțti de recalculare:

-art. 109 in care a prevăzut cum se recalculează fostele pensii militare stabilite inainte de 31 12 2020, recalculate potrivit Legii nr. 119/2010, revizuite potrivit OUG nr. 1/2011, plătite in baza Legii nr. 241/2012, stabilite potrivit Legii nr. 80/1995. Toate aceste pensii devenite civile urmau să fie recalculate din nou in anul 2016 in pensii militare in baza vechimilor și bazelor de calcul, elemente care nu puteau fi decât cele existente inainte de transformarea lor in pensii civile.

-art 110 care a prevăzut recalcularea drepturilor de pensie pentru militari stabilite in perioada 2011-2015, vechimea utilizată fiind cea din ultima decizie de stabilire a pensiei civile.

Trebuie reținut că in proiectul de lege al pensiilor militare, elaborat in timpul ministrului Dușa și promovat in Parlament de Guvernul Ponta, nu era reglementată vreo recalculare a pensiilor in plată ale militarilor. Articolele 109 și 110 au fost adăugate in timpul dezbaterilor parlamentare și redactarea lor a suferit in acuratețe. Formulările nu au mai fost puse de acord cu dispozițiile din corpul legii care interziceau folosirea unor stagii civile, altele decât cele recunoscute in deciziile emise până la 31 12 2010, in calculul cuantumului pensiilor militare. Inadvertența privind recalcularea prin actualizarea la nivelul valorilor elementelor salariale la nivelul de la data trecerii in rezervă a fost reparat prin OUG nr. 56/2017.

„Specialistii” din instituțiile de apărare, din comoditate sau din neștiință, au unificat cele doua articole în stabilirea principiilor de recalculare, adăugând la lege în art. 3 lit a) al Metodologiei de recalculare aprobate prin Ordinul M25/2016:

Ordinul M25/2016

Procedura de recalculare

Art. 3

Recalcularea pensiilor militarilor, poliţiştilor şi funcţionarilor publici cu statut special din sistemul administraţiei penitenciare, prevăzute la art. 109 alin. (1) şi art. 110 alin. (1) din Legea nr. 223/2015, cu modificările şi completările ulterioare, se realizează, după caz, pe baza următoarelor elemente:

a) vechimea cumulată rezultată din dosarul de pensionare, stabilită prin ultima decizie de pensie emisă în baza legislaţiei în vigoare anterior datei de 1 ianuarie 2016;

In cuprinsul articolelor 109 și 110 nu se vorbește despre cumulul vechimilor civile și militare și nici nu se precizează că recalcularea se aplică uniform tuturor deciziilor emise anterior datei de 01 06 2016, așa cum s-a adăugat la lege in Ordinul M25/2016.

Recalcularea pensiilor civile ale militarilor, reglementată de articolul 107 din Legea nr. 263/2010, a permis adaugarea unor stagii civile ulterioare pensionări la cuantumul existent, dar acele stagii nu au primit niciodată regimul juridic de vechime in serviciu, astfel incât ele să fie utilizate și la calculul pensiei devenite din nou militară, după 01 01 2016.

Mai jos avem articolele din Legea 223/2015 cu care Art. 3 lit. a) din Ordinul

|

MINISTERUL AFACERILOR INTERNE |

vine in dezacord:

*******************

(1) Constituie vechime pentru stabilirea pensiei militare de stat în condiţiile art. 16–18, art. 22 şi art. 32 şi perioadele recunoscute ca vechime în serviciu, vechime în muncă, stagiu de cotizare sau perioade asimilate în condiţiile legii, până la data intrării în vigoare a prezentei legi.

(2) Vechimea valorificată pentru stabilirea pensiei militare de stat conform alin. (1) nu se poate valorifica şi în sistemul public de pensii sau în sistemele proprii de asigurări sociale neintegrate acestuia, în condiţiile protocoalelor încheiate între entităţile implicate.

(3) În cazul în care din însumarea perioadelor de vechime rezultă fracţiuni de cel puţin 6 luni, acestea se întregesc la un an în favoarea beneficiarului, iar cele mai mici se neglijează.

Art. 26. –

(1) Pentru cadrele militare, poliţiştii şi funcţionarii publici cu statut special care la data trecerii în rezervă sau a încetării raporturilor de serviciu nu îndeplinesc condiţiile de acordare a unei pensii prevăzute la art. 14 lit. a) şi b), deschiderea dreptului la pensie se efectuează mai întâi de către sistemul în care îndeplineşte condiţiile cumulative de pensionare, cu excepţia situaţiilor prevăzute la art. 19.

(2) Între sistemul pensiilor militare de stat şi sistemul public de pensii, precum şi sistemele proprii de asigurări sociale neintegrate acestuia se recunosc reciproc stagiile de cotizare, respectiv vechimea în muncă sau vechimea în serviciu, în vederea deschiderii dreptului la pensie în condiţiile alin. (1).

(3) În situaţia prevăzută la alin. (1), pensia militară de stat se stabileşte doar pentru perioadele de vechime în serviciu, la care se adaugă sporurile acordate conform art. 24, la calculul pensiei de invaliditate stagiul potenţial se acordă doar de către ultimul sistem în care persoana a fost asigurată.

Art. 27. –

Perioadele de vechime în serviciu prevăzute la art. 3 lit. e) pct. 3–5, care sunt recunoscute ca perioade asimilate în sistemul public de pensii sau care constituie vechime în muncă sau în serviciu în sistemele proprii de asigurări sociale neintegrate sistemului public de pensii, se iau în calcul, opţional, în unul dintre sisteme.

*****************************

Cei care au stagii civile ulterioare pensionării integrate in vechimea cumulată a deciziilor de recalculare din anul 2016, potrivit articolului 109 al Legii nr. 223/2015, se pot considera vătămați in drepturile lor prin articolul 3 lit. a) al Ordinului Comun al instituțiilor militare de aplicare a art. 109 și 110, care a instituit norme comune de recalculare pentru cele două situații diferite, astfel incât a inclus in deciziile de pensie militară stagii civile ulterioare pensionarii, stagii care potrivit Legii nr. 223/2015 nu pot fi utilizate in calculul pensiei militare.

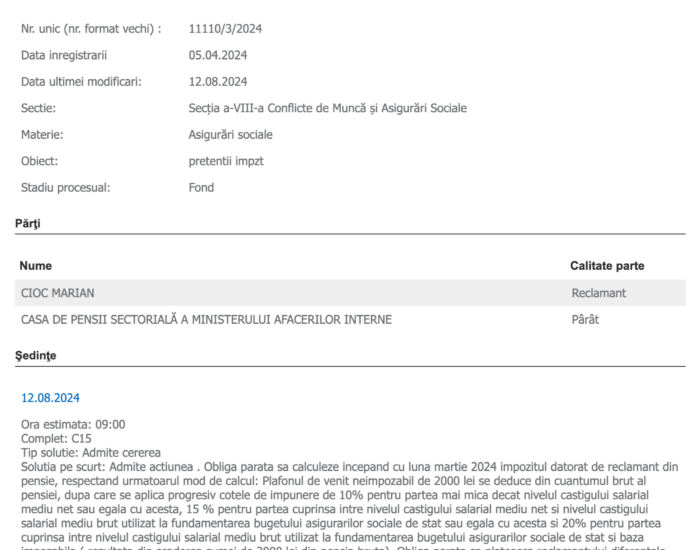

Acțiunea este una de contencios administrativ indreptată impotriva emitentului care a semnat ordinul comun, nu impotriva Casei Sectoriale. Dacă pensionarul militar este fost militar al Serviciului de Protecție și Pază va formula actiunea impotriva acestei instituții.

Am dat mai sus nr. Ordinului Comun corespunzător tuturor instituțiilor militare, tocmai pentru ca posibilii reclamanți să știe impotriva cărei instituții indreapta actiunea.

Acțiunea poate incepe direct in instanță, fiind vorba de un act normativ, fără plângere prealabilă.

Competentă să judece o asemenea acțiune este Curte de Apel in a cărei rază are domiciliul reclamantul, potrivit art. 10 alin(1) al Legii nr. 554/2004.

Obiectul acțiunii este anularea art. 3 lit.a) din Ordinul comun nr……../2016 pentru punerea lui in acord cu ansamblul legii, astfel incât militarii care au lucrat după pensionare și au plătit CAS in sistemul public de pensii să poată valorifica respectivele stagii in sistemul public.

Sunt militari care au obținut in instanțe hotarâri individuale de extragere a stagiilor civile capturate in deciziile de pensii militare fără să conteste vreo dispoziție a Ordinului Comun de aplicare a Legii nr. 223/2015.

Avantajul unui eventual succes in contencios administrativ pentru anularea art. 3 lit.a) este că ar avea efecte erga omnes, nu numai pentru reclamant.

Nu este nevoie să formuleze acțiuni prea multi rezerviști, cum a fost cazul cu OUG 59/2017, ci doar cei care se pricep și pot aduce argumente juridice care să convingă o instanță de nivelul curților de apel.

Prezentul material este doar orientativ. Cred că sunt rezerviști cu pregătire juridică solidă care pot formula acțiuni in contencios administrativ mai convingătoare.

.png)