Legea pensiilor de serviciu si supraimpozitarii acestor pensii a ajuns la promulgare

Deoarece pana astazi la orele 17, 00 nicio institutie abilitata de Constitutie nu a sesizat CCR cu vreo exceptie de neconstitutionalitate, Secretariatul Camerei Deputatilor, camera decizionala, a inaintat legea adoptata spre promulgare la Presedintie si apoi legea va fi publicata in MO.

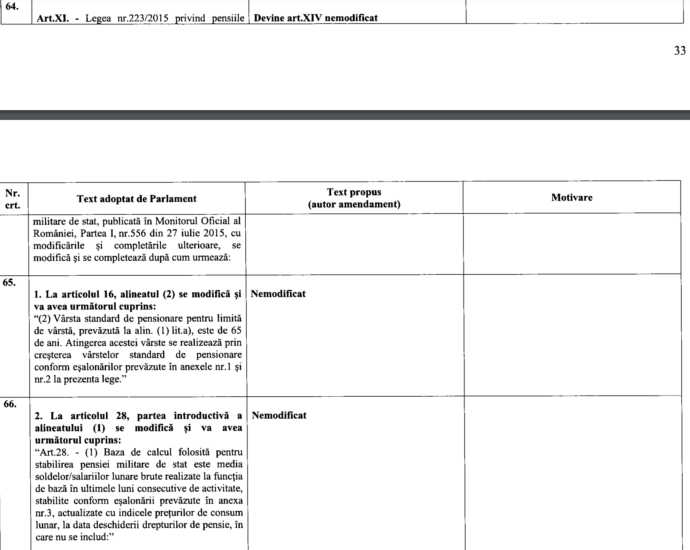

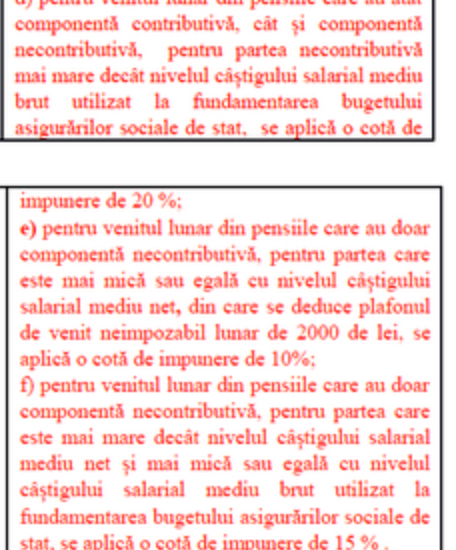

Aveti AICI textul legii in forma pentru promulgare.

Legea intra in vigoare la data de 01 01 2024.

Dupa intrarea in vigoare a legii, cei care se considera vatamati si discriminati de modificarile aduse legilor speciale sau Codului Fiscal se pot adresa Tribunalelor cu actiuni principale privind vatamarea unor drepturi si in secundar pot cere sesizarea CCR cu exceptii de neconstitutionalitate.

Spre deosebire de ordonantele de urgenta, pentru contestarea legilor sau a dispozitiilor de lege la CCR nu exista procedura speciala reglementata de Legea Contenciosului Administrativ.