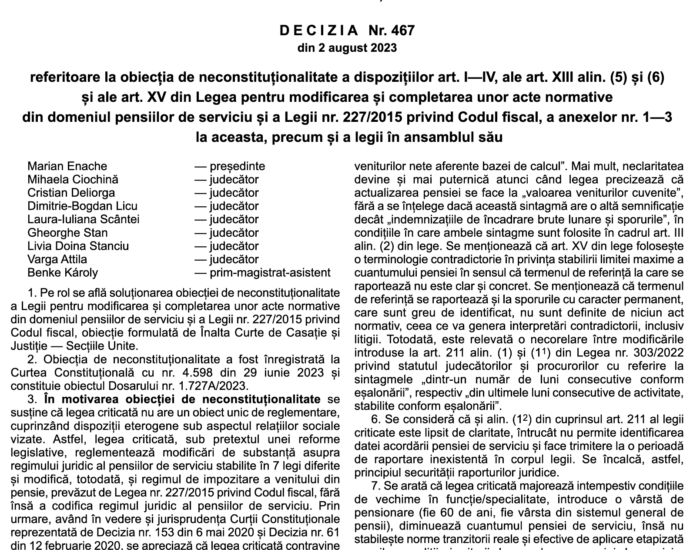

Asa va arata Decizia CCR din 2 august a.c. privind constitutionalitatea legii de modificarea a legilor care reglementeaza pensiile speciale.

Echipa redactionala multumeste cititorului A.C. pentru increderea de a pune la dispozitia blogului, „avant la lettre”, acest material asteptat de multi cititori.

Pentru cei care doresc sa aiba contributii asemanatoare, reamintim ca adresa blogului este aceeasi:

huhurez2013@gmail.com

Sunt respinse obiectiile extrinseci de neconstitutionalitate și cad ca neconstututionale articolele I-IV si XV, in intregime, iar din art. XIII numai alin.(5) si (6).

Sunt neconstitutionale si anexele 1-3.

Cum era de asteptat, castigatori sunt doar magistratii care raman cu pensiile calculate/actualizate potrivit statutului lor din anul 2022.

Supraimpozitarea a cazut pentru toate pensiile speciale din cauza neclaritatii definirii bazei de calcul. In privinta supraimpozitarii, in Parlament poate fi corelat textul legii cu Decizia CCR.

Documentul de mai jos este creatia judecatorului-raportor, insusi presedintele CCR. Contine cateva interpretari personale ale dispozitiilor constitutionale pe care nici ceilalti membri ai CCR nu și le vor insusi. Nu este de mirare ca acest Raport nu a fost adoptat ca decizie pe data de 26 iulie 2023.

In anul 2010, CCR a transat definitiv, analizand exceptiile formulate la L 119/2010, ca recalcularea pensiilor speciale nu este retroactiva, daca noul cuantum nu afecteaza prestatiile anterioare recalcularii. Vezi Decizia CCR nr.871/2010. Vine domnul Enache in 2023 si intoarce la 180 de grade decizia din 2010. Dispozitiile Constitutiei sunt aceleasi, si pe vreme buna, si pe vreme de criza.

Legea adoptata de Parlament poate fi citita AICI

.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)

%20-%20huhurez2013@gmail.com%20-%20Gmail%20-%20mail.google.com.png)