Schema impozitarii pensiilor de serviciu care au si o componenta contributiva, la atingerea varstei standard de pensionare de catre beneficiarii lor

2023-10-24

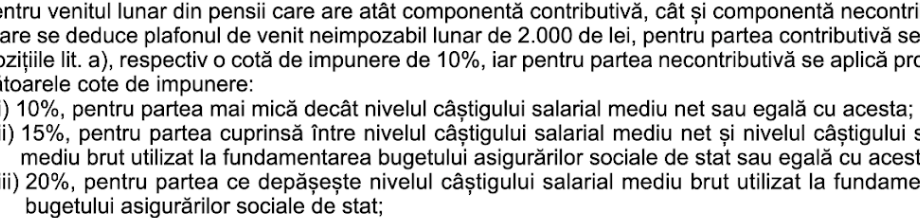

Textul art. XVIII lit. b) din Legea nr. 282/2023

Sa presupunem ca avem o pensie de magistrat ajuns la limita de varsta standard si pensia i-a fost calculata si in sistemul contributiv.

Pensia bruta sa fie 16 000 lei din care componenta contributiva este de 6 000 lei iar componenta necontributiva este de 10 000 lei.

Prin deducerea componentei neimpozabile, partea impozabila se reduce la 14 000 lei, astfel ca partea contributiva de 6 000 lei se impoziteaza cu 10% iar diferenta necontributiva impozabila de 8 000 lei se impoziteaza progresiv cu 10%, 15% si 20%, asa cum spune textul de lege.

In topicul anterior am convenit ca in 2024 ar fi un castig mediu brut de 7 300 lei si un castig mediu net de 4 270 lei, pentru a determina transele de impozitare..

Conform textului de lege ilustrat si in schema de mai sus, componenta contributiva de 6000 lei plus suma de 4 270 lei, partea egala cu castigul salarial net din componenta necontributiva, se impoziteaza cu 10%.

Asadar, din imensa pensie de 16000 lei, suma de 6 000 +4 270=10270 lei se impoziteaza cu 10%, rezultand un impozit de 1 027 lei.

Din totalul componentei necontributive impozabile de 8 000 lei mai ramane de impozitat suma de 8 000 – 4 270 lei =3 730 lei, suma mai mica decat castigul mediu brut de 7 300 lei, astfel ca intreaga suma se va impozita cu 15%, nemairamanand niciun leu de impozitat cu 20%.

3 730 x15%=560 lei.

Total impozit

1 027+ 560 =1 587 lei

Las cititorilor placerea de a calcula, pe baza celor scrise in topicul anterior, ce impozit va plati un militar dintr-o pensie de 16 000 lei, calculata numai in varianta necontributiva, pentru a intelege de ce sunt discriminati pensionarii militari prin supraimpozitare, cand nu li se calculeaza si componenta contributiva a pensiei militare la atingerea varstei standard de pensionare.