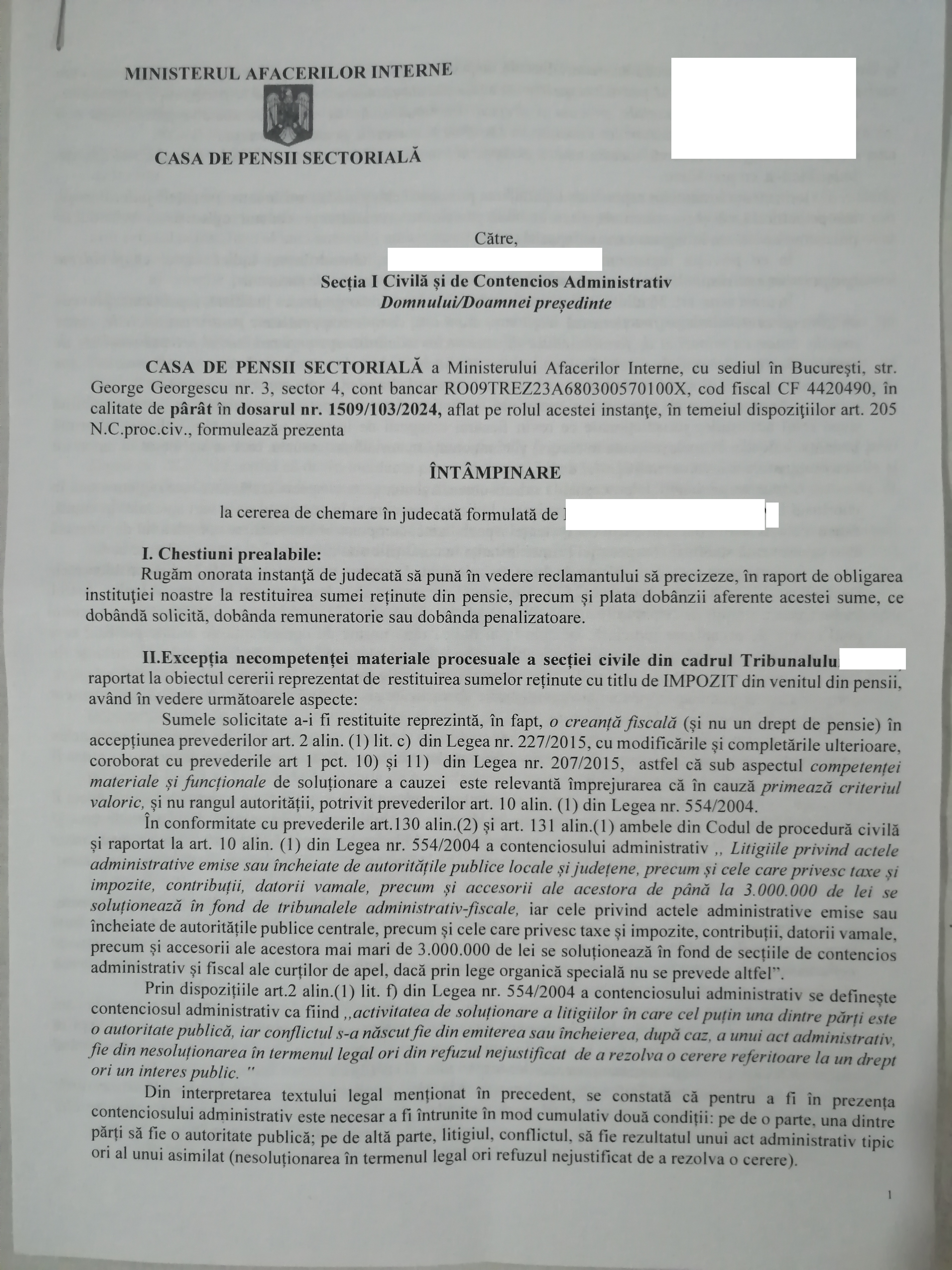

A aparut un proiect de ordonanta privind restituirea impozitului progresiv retinut din pensiile de serviciu si militare in anul 2024

Ordonanţa de urgenţă

privind stabilirea unor măsuri de restituire a impozitului progresiv prevăzut la art. 101 din Legea nr. 227/2015 privind Codul fiscal

asupra veniturilor din pensii

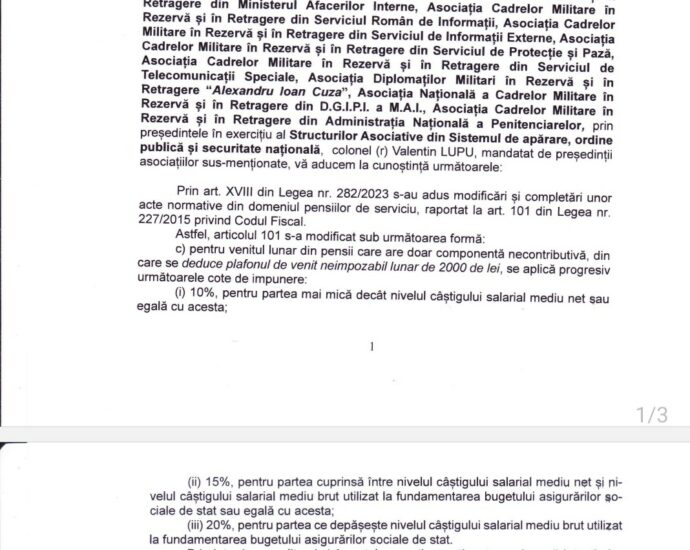

Având în vedere că prin Decizia nr. 724 / 2024, publicată în Monitorul Oficial al României, Partea I, nr. 91 din 31 ianuarie 2025, Curtea Constituţională a admis excepţia de neconstituţionalitate şi a constatat că dispoziţiile art. 101 din Legea nr. 227/2015 privind Codul fiscal, introduse in Codul fiscal prin art. XVIII din Legea nr. 282/2023 pentru modificarea și completarea unor acte normative din domeniul pensiilor de serviciu și a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial al României, Partea I, nr. 950 din 20 octombrie 2023, prin instituirea unui impozit progresiv asupra veniturilor din pensii, stabilit în cotă procentuală;

reţinându-se faptul că un număr mare de pensionari s-au adresat instanţelor de judecată solicitând restituirea sumelor reprezentând impozitul progresiv asupra veniturilor din pensii, stabilit în cota procentuală, blocând activitatea acestora;

ţinând cont de necesitatea imperativă a reglementării modalităţii de restituire a sumelor reprezentând impozit progresiv asupra veniturilor din pensii reţinut în temeiul normelor declarate neconstituţionale, astfel încât procesul să se desfăşoare într-un interval de timp rezonabil şi să poată fi susţinut de la bugetul de stat,

luând în considerare faptul că neadoptarea măsurilor prevăzute în prezenta ordonanţă de urgenţă ar genera consecinţe extrem de oneroase pentru bugetul de stat, concretizate în plata unor sume însemnate ca accesorii la obligaţia principală,

în considerarea faptului că aceste elemente vizează interesul general public şi constituie situaţii de urgenţă şi extraordinare a căror reglementare nu poate fi amânată,

în temeiul art. 115 alin. (4) din Constituţia României, republicată,

Guvernul României adoptă prezenta ordonanţă de urgenţă.

Art. 1. –

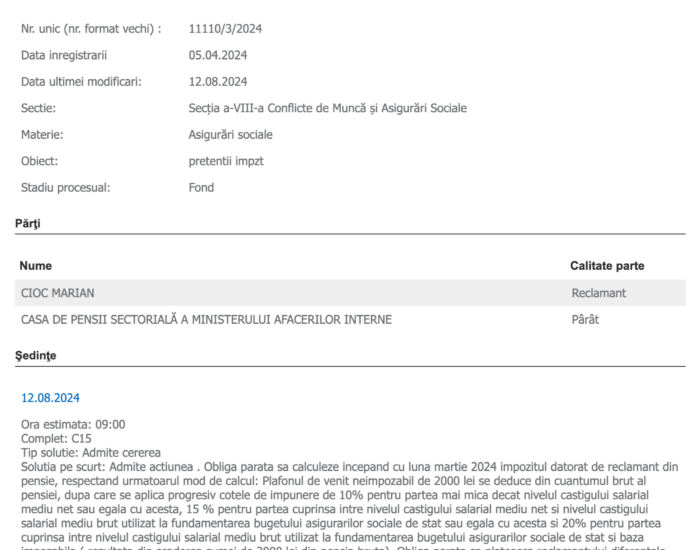

(1) Sumele reţinute din veniturile din pensii realizate de persoanele fizice, cu titlu de impozit progresiv asupra veniturilor din pensii de la data de 1 ianuarie 2024 până la data de 30 ianuarie 2025 inclusiv, se restituie lunar în perioada 1 aprilie 2025 – 30 aprilie 2026, după recalcularea venitului impozabil corespunzător lunilor pentru care se efectuează restituirea, conform prevederilor alin. (2) – (4).

(2) Impozitul lunar din pensie se determină prin aplicarea cotei de impunere de 10% asupra venitului impozabil lunar din pensii.

(3) Pentru perioada 01 ianuarie 2024 – 30 septembrie 2024 venitul impozabil lunar din pensii se stabilește prin deducerea din venitul din pensie a sumei neimpozabile lunare de 2000 lei.

(4) Pentru perioada 01 octombrie 2024 – 30 ianuarie 2025 inclusiv, venitul impozabil lunar din pensii se stabilește prin deducerea din venitul din pensie a sumei neimpozabile lunare de 3000 lei.

(5) Diferenţele de impozit pe venit se restituie lunar beneficiarilor de pensii prin diminuarea/ regularizarea impozitului datorat la bugetul de stat, din luna în care se face restituirea.

(6) Procedura de plată eşalonată prevăzută la alin. (1) se aplică şi în ceea ce priveşte plata sumelor prevăzute prin hotărâri judecătoreşti devenite executorii în perioada 01 ianuarie 2024 – 01 aprilie 2025.

(7) În cursul termenului prevăzut la alin. (1), orice procedură de executare silită se suspendă de drept.

(8) Prin excepţie de la prevederile alin. (1), sumele reţinute din veniturile din pensii cu titlu de impozit progresiv, de la data de 1 ianuarie 2024 până la data de 30 ianuarie 2025 inclusiv, nu se restituie persoanelor ale căror drepturi de pensie au fost stabilite şi indexate potrivit prevederilor art. 60 din Legea nr. 223/2015 privind pensiile militare de stat, cu modificările şi completările ulterioare, respectiv cărora li se aplică prevederile Ordonanţei de urgenţă a Guvernului nr. 59/2017 privind modificarea şi completarea unor acte normative din domeniul pensiilor de serviciu şi cărora, în urma reţinerii acestor sume, nu le-au fost diminuate cuantumurile nete ale pensiei aflate în plată în perioada 01 ianuarie 2024 – 30 ianuarie 2025.

(9) Sumele aferente impozitului progresiv prevăzute la alin. (8) se virează la bugetul de stat, în conturile de cheltuieli bugetare ale ordonatorilor de credite din care acestea au fost acordate, potrivit prevederilor art. 8 alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 37/2008 privind reglementarea unor măsuri financiare în domeniul bugetar, aprobată cu modificări prin Legea nr. 275/2008, cu modificările şi completările ulterioare, din impozitul lunar aferent veniturilor din pensii datorat în luna în care se face restituirea.

Art. 2. –

(1) Restituirea sumelor prevăzute la art. 1 se face, din oficiu, de către Casa Naţională de Pensii Publice, prin casele teritoriale de pensii, precum şi de către casele de pensii sectoriale

(2) Plata către titularii drepturilor de pensii a sumelor care se restituie în condiţiile art. 1 se efectuează împreună cu drepturile de pensii aferente fiecărei luni.

(7) În cazul decesului titularului drepturilor de pensie, restituirea sumelor cuvenite în condiţiile art. 1 se va efectua către moştenitorii legali ai acestuia, pe baza cererii depuse la casa teritorială de pensii/casa de pensii sectorială în evidenţa căreia se afla titularul dreptului la data decesului.

(8) Termenul de prescripție a dreptului de cerere de restituire pentru sumele prevăzute la art. 1 începe să curgă de la data intrării în vigoare a prezentei ordonanțe de urgență.

.png)