Dezlegarea unei chestiuni de drept de catre ICCJ este obligatorie numai pentru instante

Extras de pe pagina ICCJ-Completul pentru dezlegarea unor chestiuni de drept.

„Asupra sesizării, Completul pentru dezlegarea unor chestiuni de drept se pronunţă prin decizie, numai cu privire la chestiunea de drept supusă dezlegării.

Dezlegarea dată problemelor de drept este obligatorie de la data publicării deciziei în Monitorul Oficial al României, Partea I, iar pentru instanţa care a solicitat dezlegarea, de la data pronunţării deciziei.”

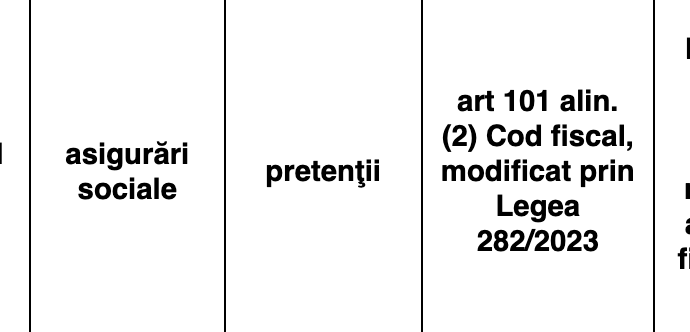

Am introdus acest topic pentru a combate unele comentarii pe social-media potrivit carora decizia pe care o va pronunta ICCJ pe 21 10 2024, la sesizarea Tribunalului Bucuresti, pentru interpretarea art. 101 din Codul Fiscal, modificat prin Legea nr. 282/2023, privind impozitarea progresiva a pensiilor de serviciu, va fi valabila pentru toti pensionarii militari, astfel, incat, nu ar mai fi nevoie sa formuleze actiuni impotriva CPS pentru recuperarea impozitului retinut gresit.

Strict procedural, Decizia ICCJ va fi obligatorie de la data publicarii in MO pentru toate instantele de fond sau apel care au sau vor avea de judecat cauze cu acelasi obiect in care ICCJ a dat dezlegare chestiunii de drept.

Nu intra aici dosarele in care s-a contestat dreptul legiuitorului de impozita progresiv pensiile de serviciu. Acestea intra in sfera de competenta a CCR.

Instantele pot obliga CNPP sau Casele Sectoriale sa modifice modul de calcul al impozitarii progresive doar individual, in fiecare dosar in parte cu care sunt investite de catre reclamantii pensionari speciali.

Ramane la latitudinea CNPP sau a Caselor Sectoriale sa modifice din oficiu procedura de calcul a impozitarii progresive, in concordanta cu dezlegarea data de ICCJ, pentru a evita plata de cheltuieli de judecata, dobanzi si penalitati in zeci de mii de procese.

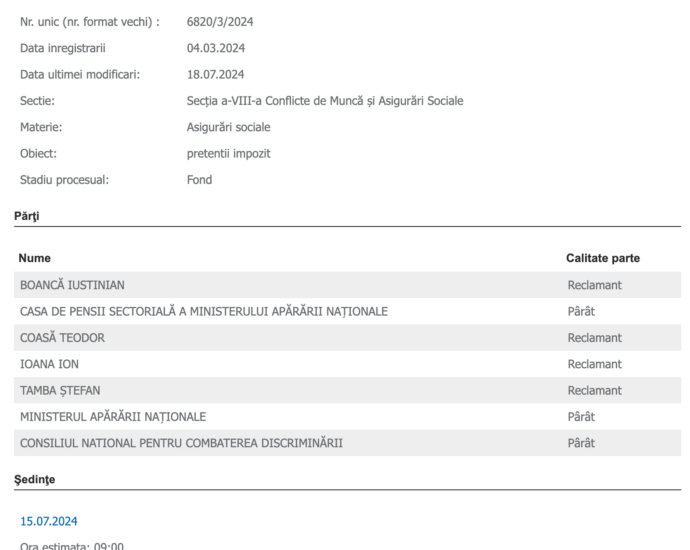

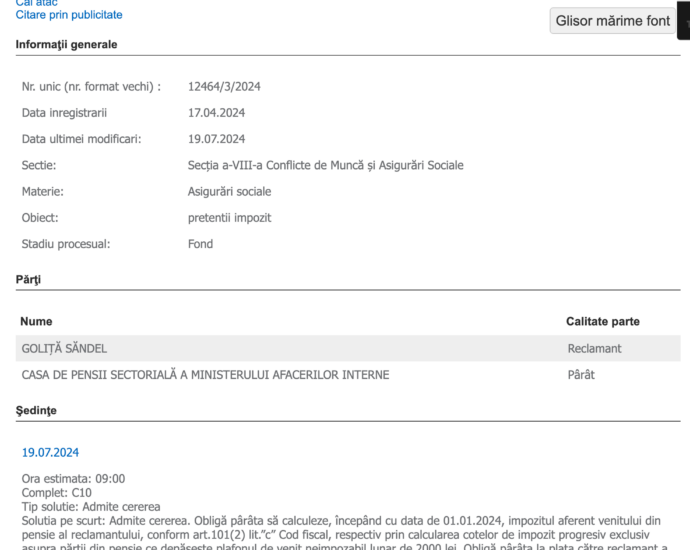

Cu toate ca numai Tribunalul Bucuresti a dat 7 hotarari, cu 21 reclamanti, in care a obligat Casele Sectoriale sa-si revizuiasca procedura de calcul a impozitarii progresive, iata ce raspuns a dat, ieri, CPS a MApN unui petitionar:

„Errare humanum est, perseverare diabolicum„