Surpriza! Au intrat in conturi pensii militare indexate cu 13,8% si impozitate progresiv cu 10%, 15% si 20%

2024-01-09

De la cei care au primit astazi pensiile militare in conturile bancare.

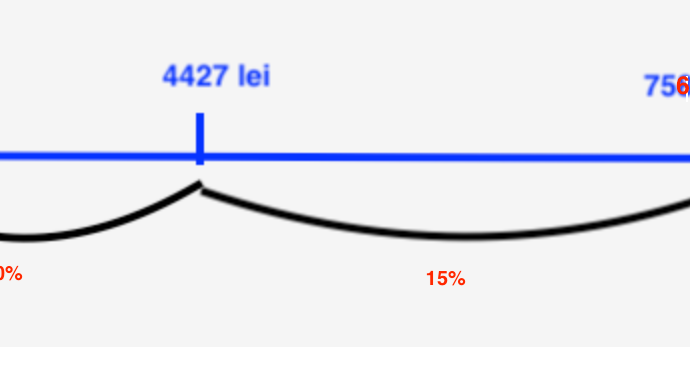

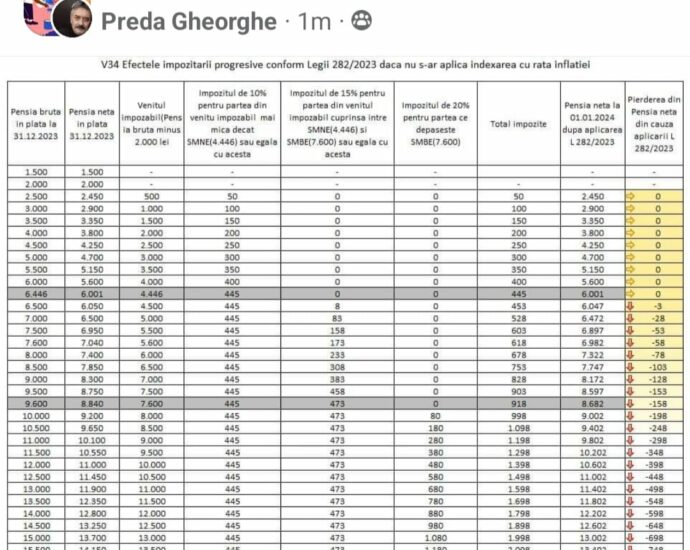

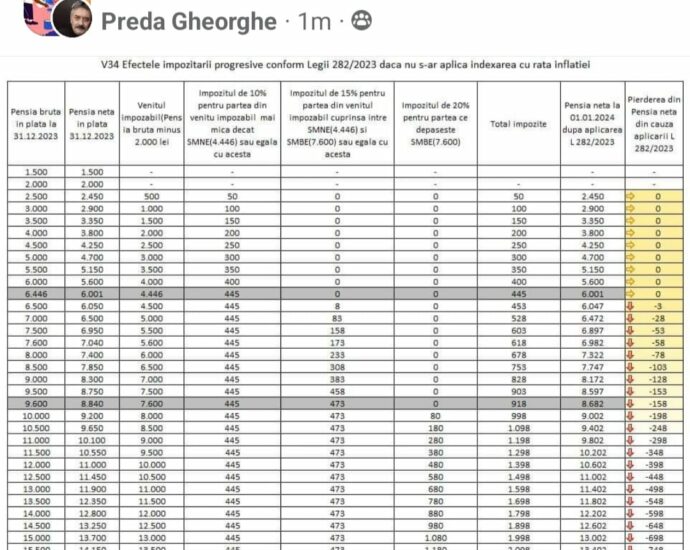

La o pensie bruta de 7 595 lei, dupa indexarea cu 13,8%, s-au retinut 243lei ( imp 10%) + 471 lei (imp 15%) + 5,6 lei (imp. 20%) =720 lei.

Pensie neta= 6 875 lei

Eliminand valorile pentru restituirea CASS din anul 2022 si impozitul aferent, rezulta ca s-a aplicat varianta nefavorabila pensionarilor militari, respectiv deducerea personala de 2000 lei din primul barem de impozitare de 4427 lei.

Pentru CIUCAlati nu conteaza cum s-a aplicat noua lege de supraimpozitare a pensiilor de serviciu. Cuantumul lor indexat acordat nu se micsoreaza nici macar cu o letcaie!

.png)