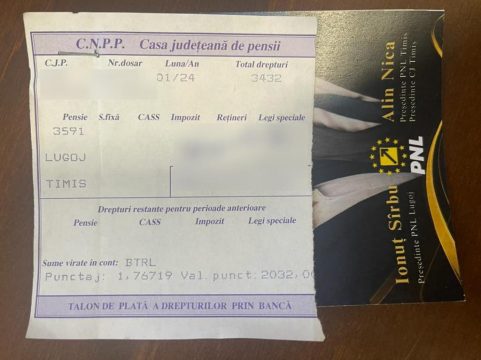

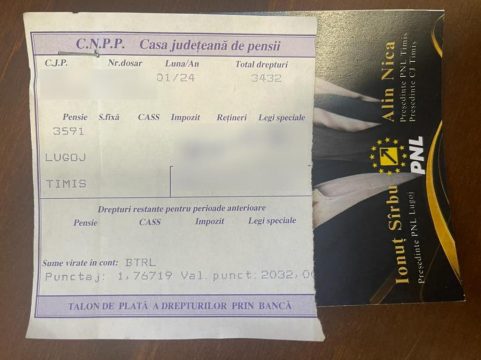

SOLICITAM EXPLICATII OFICIALE DESPRE MATERIALELEL DE PROPAGANDA POLITICA ALE PNL

2024-01-13

DEPUTAT PSD DE GIURGIU – MARIAN MINA PSD a transmis astăzi o solicitare reprezentanților Poștei…

Poate ca si de la acest interviu si de la demersurile initiate i s-a tras condamnarea si arestarea pentru o infractiune minora. Specialii care apucasera in 2019 pensii neverosimil de mari, constatarea lui Dragnea, se simteau amenintati de intentia liderului PSD de a inlatura inechitatile din sistemul pensiilor militare. Dupa Dragnea nu s-a miscat un deget in cinci ani pentru reforma pensiilor militare.

Cati militari se simt vinovati de rezultatul alegerilor europarlamentare din mai 2019 care au premers deciziei de condamnare a celui care promisese reforma?

Se pare ca pensionarii militari sunt dispusi din nou sa voteze partiduletele care au in program desfiintarea pensiilor speciale, din care cele militare nu sunt excluse.

Foto: Primăria comunei GHIMPAȚI Două școli în satul Naipu și Valea Plopilor pe fonduri europene, ar fi ultimele noastre realizări pe anul acesta, urmând a fi date în funcțiune în 2024. Două școli în care vor învăța și se vor adăposti 200 […]

Articolul Primarul comunei Ghimpați, Constantin Cărăpănceanu ne vorbește despre ultimele proiecte realizate în localitate și despre cele ce sunt sau urmează a fi demarate în 2024 ( partea I-a) apare prima dată în Jurnal Giurgiuvean.

Tranzitul cerealelor din Ucraina va crește cu 33%, până la 4 mil. tone lunar. Creșterea capacității, cu 33% este posibilă prin implementarea proiectului PRIMUS, derulat cu fonduri europene, dedicat navigaţiei pe timp de noapte pe Canalul Sulina. Sistemul va permite circulația navelor și pe timpul nopții. Pentru a putea afla cum este primită această știre […]

Articolul Președintele Patronatului IMM din județul Giurgiu, Gheorghe Cireap, despre proiectul PRIMUS, ”ce va reduce presiunea pe transportul rutier al cerealelor”! apare prima dată în Jurnal Giurgiuvean.

Prezentul topic porneste de la un comentariu al onorabilului CAMARADUL despre impozitarea pensiilor de serviciu si sporul OMM, comentariu in care se subliniaza ca la momentul in care fost adoptat Statutul cadrelor militare, in anul 1995, pensiile nu se impozitau si nici nu se retineau contributii din ele, astfel ca nu erau pensii brute si pensii nete.

Sa pornim de la art 11 din L 80/1995!

Art. 11

„(1) Cadrele militare trecute în rezervă sau direct în retragere au dreptul la pensie militară potrivit legii.

(2) Partea din pensie corespunzătoare soldei de grad se actualizează permanent potrivit soldei de grad a cadrelor în activitate.

(3) Pensionarii militari decoraţi cu ordinul „Meritul Militar” clasele a III-a, a II-a şi I beneficiază de un spor de 10%, 15% şi, respectiv, 20% al cuantumului pensiei.”

Camaradul a formulat urmatorul comentariu:

„Despre principiul „Tempus Regit Actum” am mai scris pe acest blog spre finalul anului trecut si inceputul lui 2023 cand am mentionat ca la CCR am criticat inclusiv Decizia 16 a ICCJ (RIL admis) de interpretare a art.11 din L80.

Prezentul topic porneste de la un comentariu al onorabilului CAMARADUL despre impozitarea pensiilor de serviciu si sporul OMM, comentariu in care se subliniaza ca la momentul in care fost adoptat Statutul cadrelor militare, in anul 1995, pensiile nu se impozitau si nici nu se retineau contributii din ele, astfel ca nu erau pensii brute si pensii nete.

Sa pornim de la art 11 din L 80/1995!

Art. 11

„(1) Cadrele militare trecute în rezervă sau direct în retragere au dreptul la pensie militară potrivit legii.

(2) Partea din pensie corespunzătoare soldei de grad se actualizează permanent potrivit soldei de grad a cadrelor în activitate.

(3) Pensionarii militari decoraţi cu ordinul „Meritul Militar” clasele a III-a, a II-a şi I beneficiază de un spor de 10%, 15% şi, respectiv, 20% al cuantumului pensiei.”

Camaradul a formulat urmatorul comentariu:

„Despre principiul „Tempus Regit Actum” am mai scris pe acest blog spre finalul anului trecut si inceputul lui 2023 cand am mentionat ca la CCR am criticat inclusiv Decizia 16 a ICCJ (RIL admis) de interpretare a art.11 din L80.

Marcel Ciolacu: „Deci, în primul rând, Parlamentul României nu poate legifera pentru trecut”.

Ioana Ene Dogioiu: Nu pentru trecut, pentru viitor…

Marcel Ciolacu: „Legiferează pentru viitor. Din acest moment, ați văzut și în justiție și peste tot, au intervenit scăderi ai acestor pensionari. Vor veni reorganizări la toate instituțiile. Eu mă mir că nu au venit până acum fiindcă au doar până la sfârșitul anului timp să vină cu ele, să trecem cu ele prin Parlament. S-a discutat cu Comisia în detaliu pentru fiecare categorie. Ce vă pot spune? Copilul meu, cu certitudine, și copilul lui nu va mai fi obligat să plătească pensii fără contribuție”.

Prezentul topic porneste de la un comentariu al onorabilului CAMARADUL despre impozitarea pensiilor de serviciu si sporul OMM, comentariu in care se subliniaza ca la momentul in care fost adoptat Statutul cadrelor militare, in anul 1995, pensiile nu se impozitau si nici nu se retineau contributii din ele, astfel ca nu erau pensii brute si pensii nete.

Sa pornim de la art 11 din L 80/1995!

Art. 11

„(1) Cadrele militare trecute în rezervă sau direct în retragere au dreptul la pensie militară potrivit legii.

(2) Partea din pensie corespunzătoare soldei de grad se actualizează permanent potrivit soldei de grad a cadrelor în activitate.

(3) Pensionarii militari decoraţi cu ordinul „Meritul Militar” clasele a III-a, a II-a şi I beneficiază de un spor de 10%, 15% şi, respectiv, 20% al cuantumului pensiei.”

Camaradul a formulat urmatorul comentariu:

„Despre principiul „Tempus Regit Actum” am mai scris pe acest blog spre finalul anului trecut si inceputul lui 2023 cand am mentionat ca la CCR am criticat inclusiv Decizia 16 a ICCJ (RIL admis) de interpretare a art.11 din L80.